Artykuł

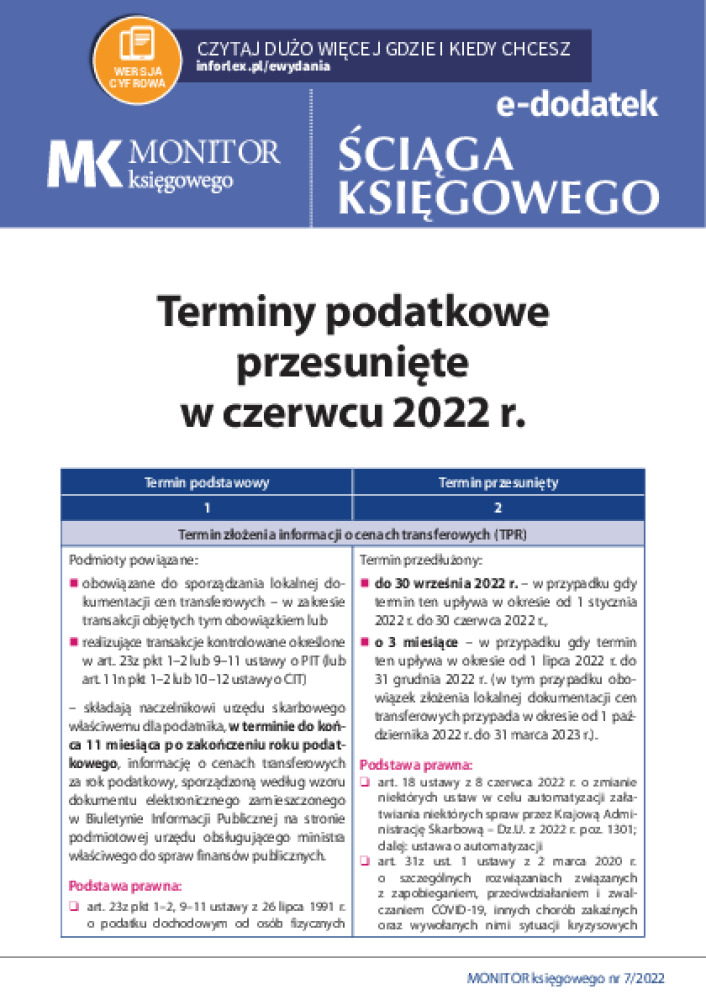

Przesunięte terminy na złożenie informacji o cenach transferowych i oświadczeń o sporządzeniu dokumentacji podatkowej

Ustawodawca zadecydował o przedłużeniu terminów na złożenie informacji o cenach transferowych (informacja TPR) i oświadczenia o sporządzeniu lokalnej dokumentacji cen transferowych. Taka zmiana zostanie wprowadzona ustawą o zmianie niektórych ustaw w celu automatyzacji załatwiania niektórych spraw przez Krajową Administrację Skarbową (dalej: ustawa nowelizująca). Zmiany w zakresie przesuniętych terminów będą obowiązywać z mocą od 31 grudnia 2021 r. Zastosowanie tych zmian z mocą wsteczną oznacza przedłużenie terminów na złożenie informacji TPR oraz oświadczenia o sporządzeniu dokumentacji cen transferowych, które upłynęły w okresie od 1 stycznia 2022 r. do dnia wejścia w życie ustawy nowelizującej. Dodatkowo ustawodawca rozszerzy zakres zwolnienia z obowiązku sporządzenia lokalnej dokumentacji dla niektórych transakcji zawieranych między podmiotami powiązanymi.

-37461687_pdfcover.jpg)

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right