comment

Artykuł

Data publikacji: 2009-04-29

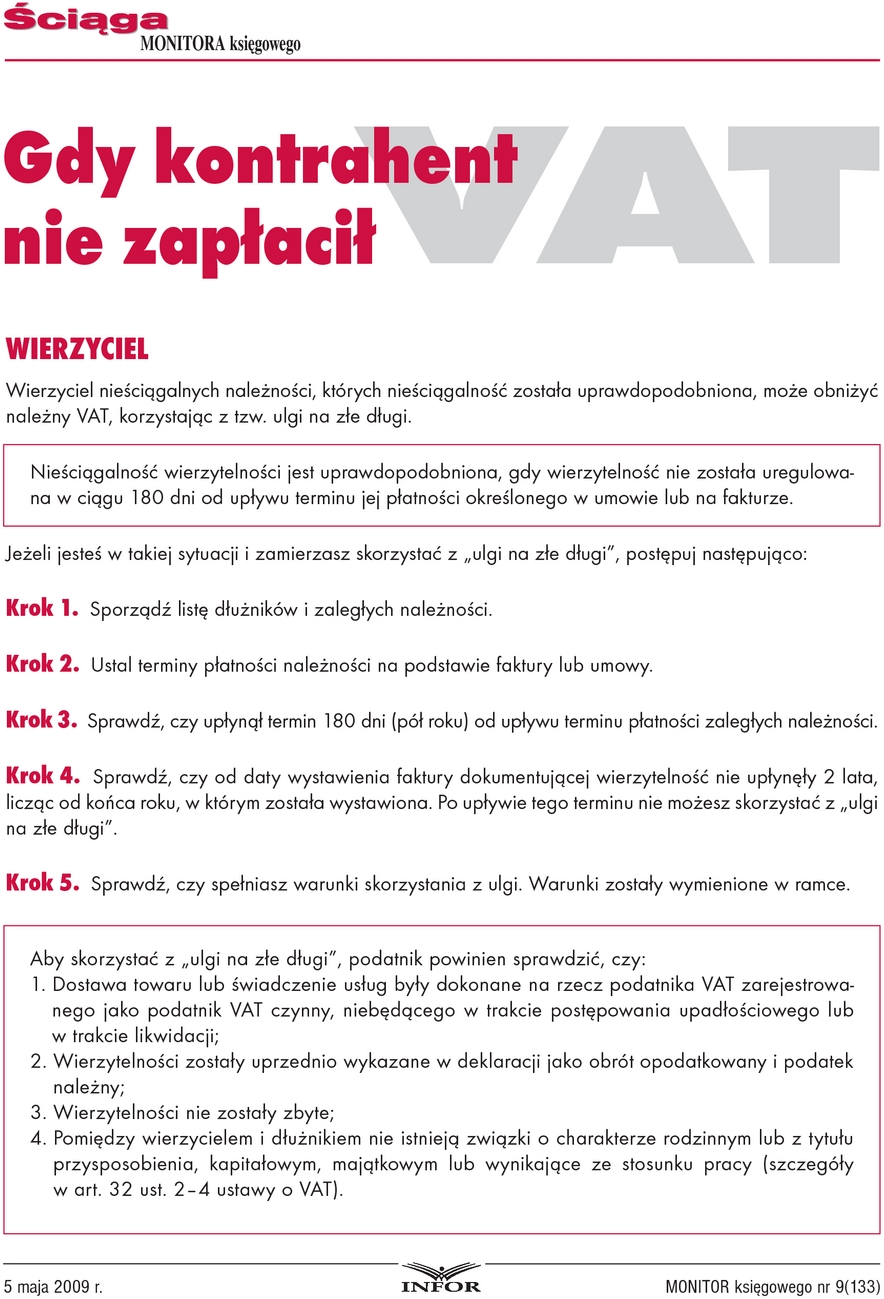

Gdy kontrahent nie zapłacił

WIERZYCIEL

Wierzyciel nieściągalnych należności, których nieściągalność została uprawdopodobniona, może obniżyć należny VAT, korzystając z tzw. ulgi na złe długi.

Nieściągalność wierzytelności jest uprawdopodobniona, gdy wierzytelność nie została uregulowana w ciągu 180 dni od upływu terminu jej płatności określonego w umowie lub na fakturze.

Jeżeli jesteś w takiej sytuacji i zamierzasz skorzystać z "ulgi na złe długi", postępuj następująco:

Pozostało 89% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

Książka