comment

Artykuł

Data publikacji: 2009-09-02

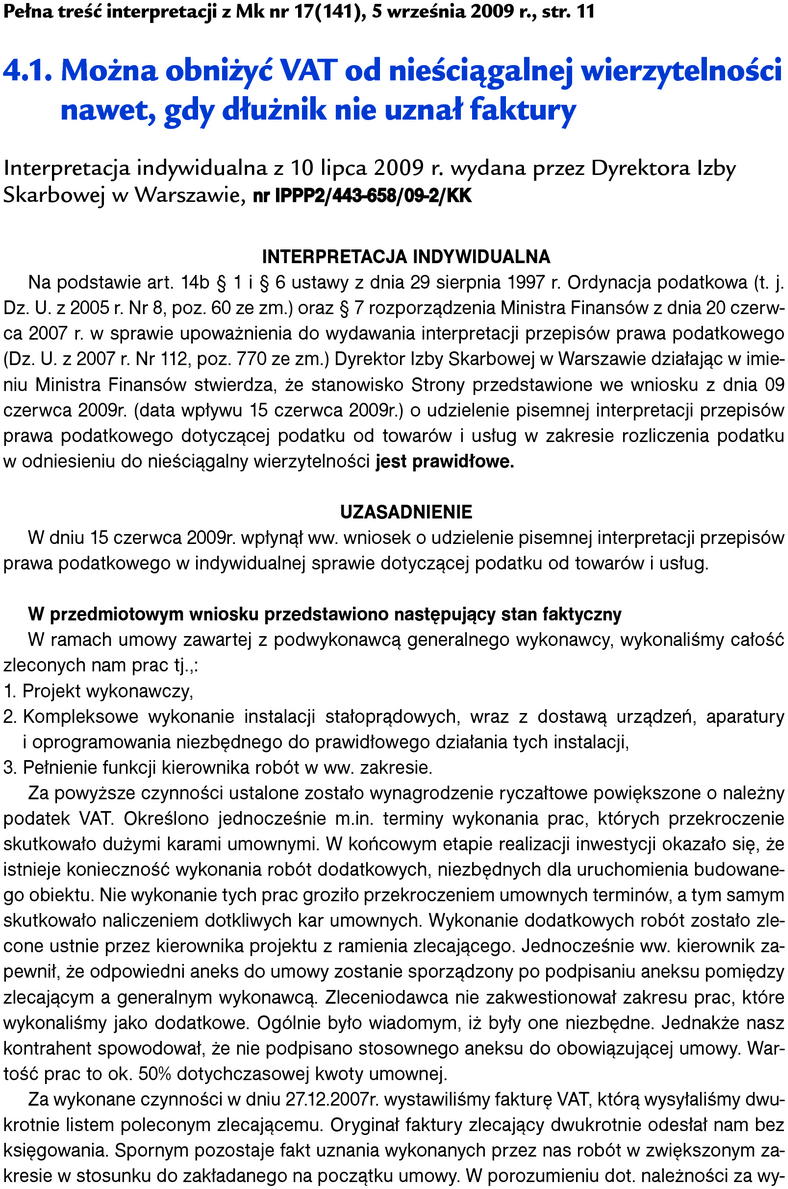

Najnowsze interpretacje urzędowe. Jeżeli podatnik wynegocjuje wyższą należność po wystawieniu faktury, musi dokonać korekty VAT

Wynegocjowanie wyższej ceny za towar lub usługę po wystawieniu faktury powoduje powstanie obowiązku wystawienia faktury korygującej. Podwyższoną kwotę obrotu podatnik powinien ująć w okresie rozliczeniowym, w którym wykazał VAT należny z faktury pierwotnej. Jeżeli należność jest wykazana w walucie obcej, przeliczenia należy dokonać według kursu przyjętego do przeliczenia faktury pierwotnej. Takie stanowisko zajął Dyrektor Izby Skarbowej w Warszawie w interpretacji, której fragment zamieszczamy poniżej. Pełna treść pisma jest dostępna w Archiwum "Monitora księgowego" na stronie www.mk.infor.pl.

Pozostało 82% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

Książka