comment

Artykuł

Data publikacji: 2009-09-02

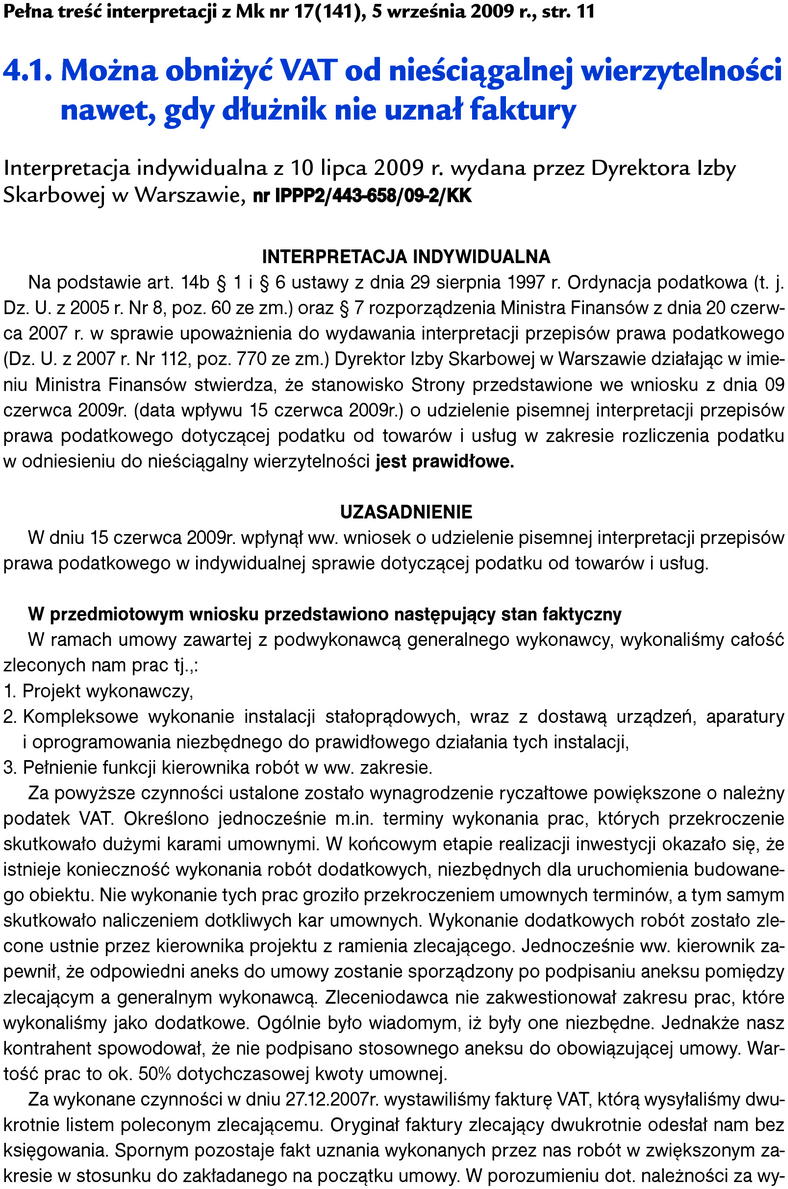

Najnowsze interpretacje urzędowe. Można obniżyć VAT od nieściągalnej wierzytelności, nawet gdy dłużnik nie uznał faktury

Podatnik może skorzystać z tzw. ulgi na złe długi i obniżyć należny VAT od nieściągalnej wierzytelności, nawet gdy odbiorca nie uznał faktury i nie uwzględnił jej w swojej ewidencji. Aby obniżyć VAT należny, podatnik musi jednak zawiadomić dłużnika o zamiarze takiej korekty i uzyskać od dłużnika potwierdzenie otrzymania tego zawiadomienia. Takie stanowisko zajął Dyrektor Izby Skarbowej w Warszawie. Fragment pisma w tej sprawie przedstawiamy poniżej. Pismo w pełnym brzmieniu jest dostępne w Archiwum "Monitora księgowego" na stronie www.mk.infor.pl.

Pozostało 68% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

Książka