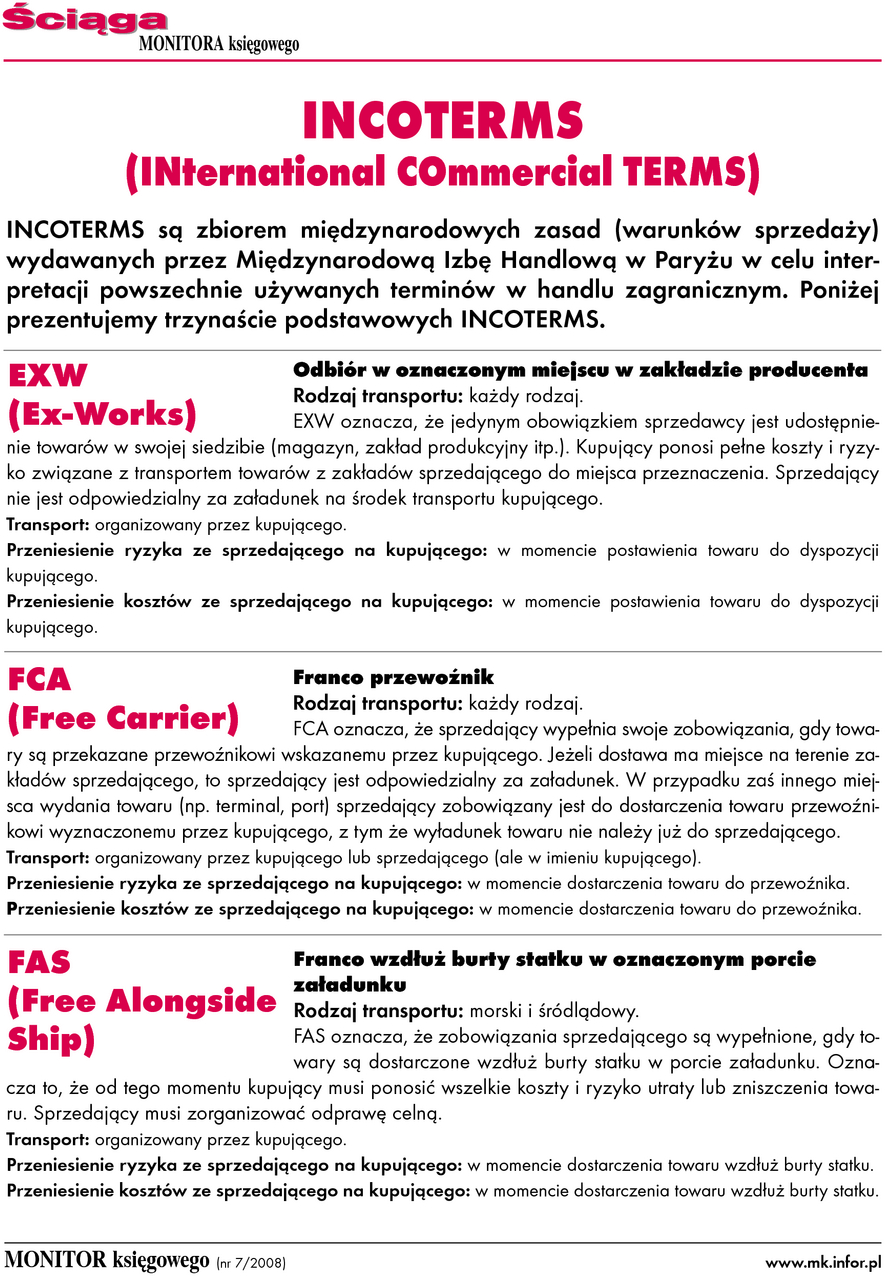

Artykuł

Pełna treść omówionych w bieżącym numerze interpretacji

Interpretacja indywidualna Dyrektora Izby Skarbowej w Poznaniu nr ILPP1/443-454/07-3/BP z 7 stycznia 2008 r.

1. Wypłata udziałów wspólnikowi nie podlega VAT

2. Kiedy sprzedaż gruntu stanowiącego majątek prywatny może być opodatkowana VAT

3. Co należy rozumieć przez zasoby mieszkaniowe

4. Czy odsetki od kredytu przeznaczonego na wypłatę dywidendy są kosztem

1. Wypłata udziałów wspólnikowi nie podlega VAT

INTERPRETACJA

Na podstawie art. 14b § 1 i § 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa(tj. Dz. U. z 2005 r. Nr 8, poz. 60 ze zm.) oraz § 2 i § 6 rozporządzenia Ministra Finansów z dnia 20 czerwca 2007 r. w sprawie upoważnienia do wydawania interpretacji przepisów prawa podatkowego (Dz. U. z 2007 r. Nr 112, poz. 770) Dyrektor Izby Skarbowej w Poznaniu działając w imieniu Ministra Finansów stwierdza, że stanowisko Pani przedstawione we wniosku z dnia 5 października 2007 r. (data wpływu: 8 października 2007 r.) o udzielenie pisemnej interpretacji przepisów prawa podatkowego dotyczącej podatku od towarów i usług w zakresie obowiązku rozliczenia podatku przy wypłacie równowartości udziałów wspólnikowi nieuczestniczącemu w przekształceniu spółki - jest prawidłowe.

UZASADNIENIE

W dniu 8 października 2007 r. został złożony ww. wniosek o udzielenie pisemnej interpretacji przepisów prawa podatkowego w indywidualnej sprawie dotyczącej podatku od towarów i usług w zakresie obowiązku rozliczenia podatku przy wypłacie równowartości udziałów wspólnikowi nieuczestniczącemu w przekształceniu spółki.

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny.

W dniu 12 sierpnia 2006 r. wspólnicy podjęli uchwałę o przekształceniu spółki z ograniczoną odpowiedzialnością w spółkę akcyjną. Ponieważ Wnioskodawca nie wyraził woli uczestniczenia w przekształceniu, spółka w dniu 28 czerwca 2007 r. wypłaciła mu kwotę pieniężną.

W związku z powyższym zadano następujące pytanie.