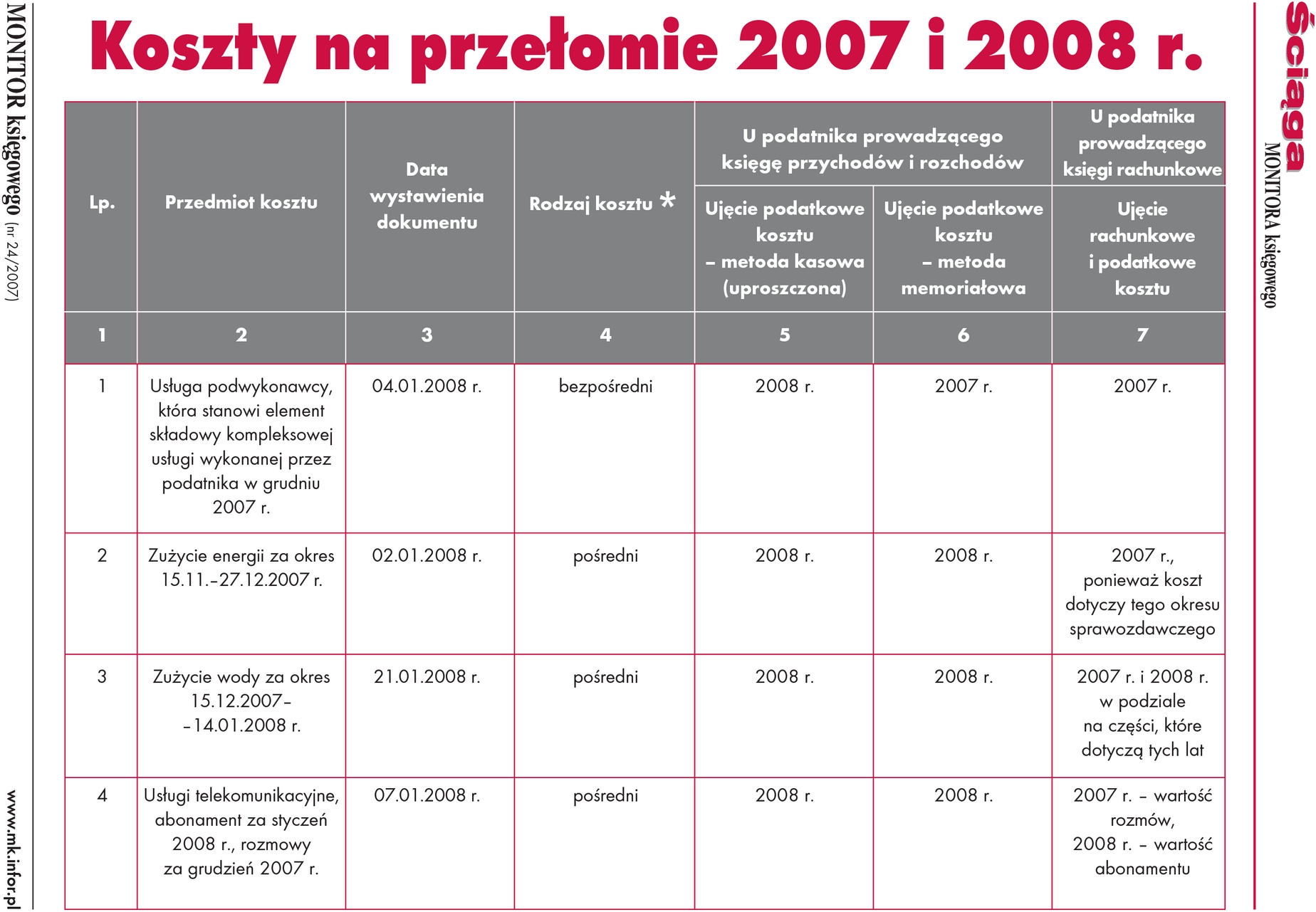

Artykuł

2. Jakie są skutki podatkowe przekazywania darowizn przez firmy

Przed świętami Bożego Narodzenia częściej niż zazwyczaj przedsiębiorcy decydują się przekazywać różnego rodzaju darowizny organizacjom pożytku publicznego, domom dziecka lub swoim pracownikom. Na życzenie Czytelników przypominamy zasady podatkowej kwalifikacji dokonywanych darowizn. Odrębnie rozpatrzymy skutki darowizny po stronie darczyńcy i po stronie obdarowanego.

Skutki podatkowe po stronie darczyńcy

Darowizny mogą przybrać postać pieniężną albo rzeczową (gdy jej przedmiotem jest towar). Jednak bez względu na formę wartość darowizny nie stanowi kosztu uzyskania przychodu dla darczyńcy (przesądza o tym art. 23 ust. 1 pkt 11 updof i odpowiednio art. 16 ust. 1 pkt 14 updop). Oznacza to, że kosztem podatkowym nie będzie ani wartość darowanych środków pieniężnych, ani również wartość darowanego towaru. Gdyby jednak przedmiotem darowizny był środek trwały (np. komputer), to wyłączona z kosztów uzyskania przychodów będzie ta część wartości tego środka, która nie została jeszcze podatkowo zamortyzowana. Skoro amortyzowany przed dokonaniem darowizny środek trwały do momentu jej dokonania służył prowadzeniu działalności gospodarczej, to odpisy amortyzacyjne zaliczone do kosztów podatkowych przed dokonaniem darowizny nie muszą być korygowane.

PRZYKŁAD

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right