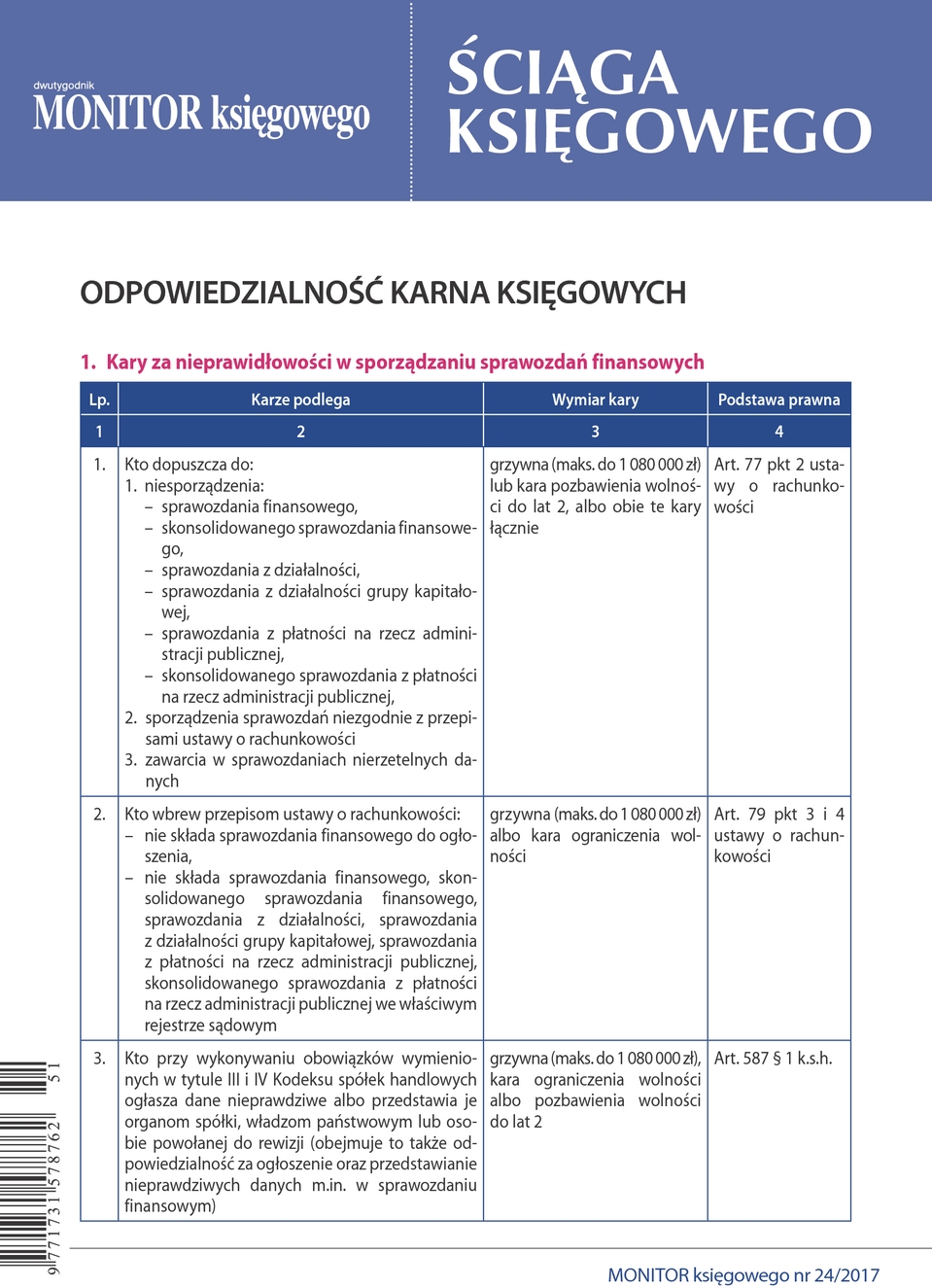

comment

Artykuł

Data publikacji: 2017-11-27

Zmiany 2018! Wyłączenie z kosztów nagród z zysku

Od 1 stycznia 2018 r. podatnicy podatku dochodowego nie będą mogli uznać za swój koszt podatkowy kwot stanowiących podział wyniku finansowego netto. Zmiana ta oznacza m.in., że pracodawcy nie będą już mogli za koszt podatkowy uznawać wypłaconych pracownikom premii i nagród pochodzących z ich zysku po jego opodatkowaniu.

Obecny stan prawny

Do połowy 2015 r. fiskus i część sądów administracyjnych argumentował, że nagrody z zysku powinny być wyłączone z zysku, ponieważ brak jest:

● związku wydatków na nagrody z przychodem, czyli zyskiem netto (bo są one wypłacane po jego osiągnięciu),

Pozostało 87% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right