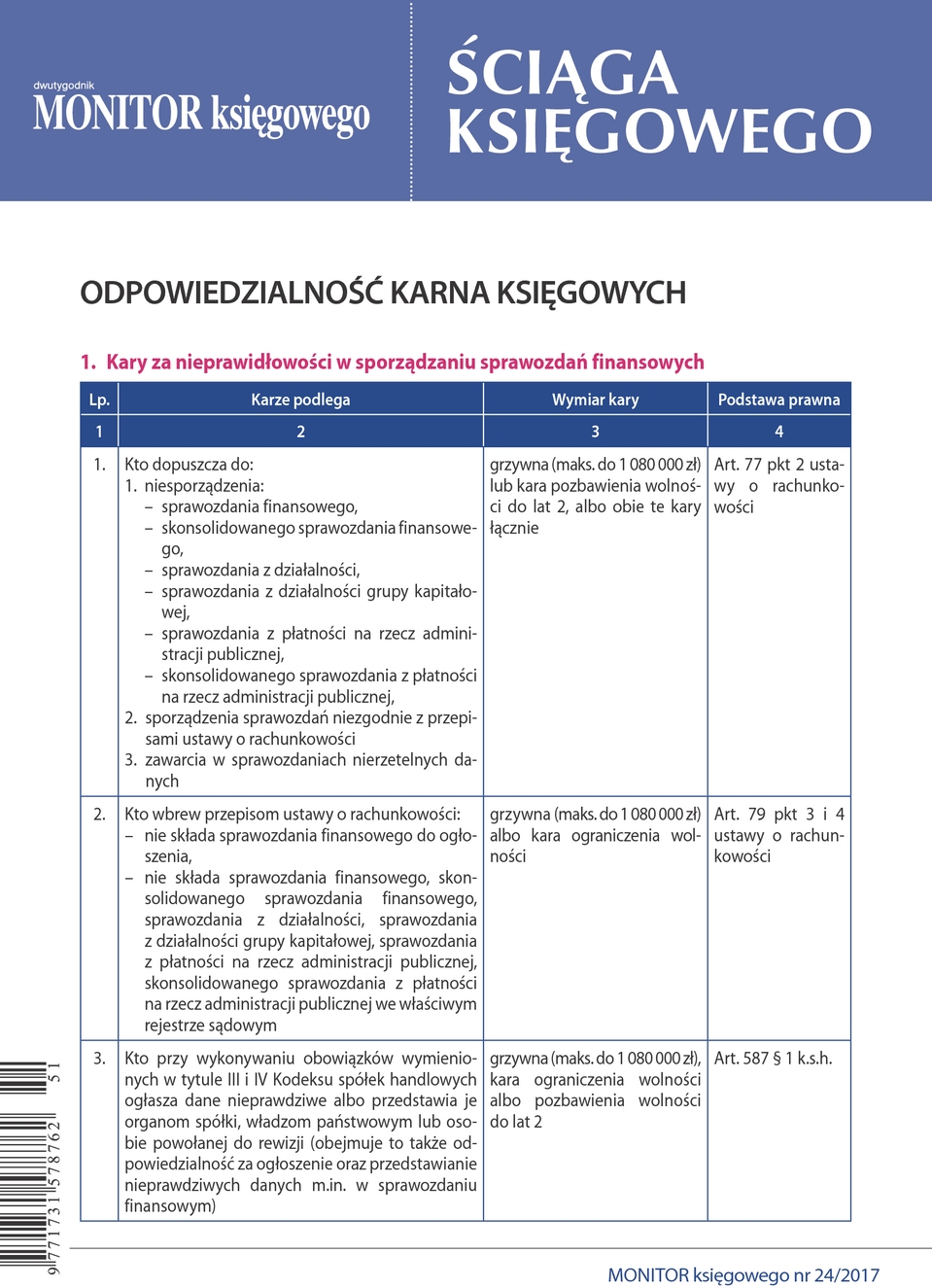

Porada

Jak skorygować VAT z faktury objętej odwrotnym obciążeniem

PROBLEM

Czynny podatnik VAT zakupił złom niewsadowy (PKWiU 38.11.58.0). Sprzedawca złomu jest również czynnym podatnikiem VAT. Sprzedawca złomu wystawił we wrześniu 2017 r. fakturę z pomyłkowo naliczonym VAT. W październiku 2017 r. po zauważeniu pomyłki (złom znajduje się w załączniku nr 11 do ustawy o VAT) sprzedawca wystawił korektę faktury z adnotacją ,,odwrotne obciążenie”. Jak kupujący powinien rozliczyć podatek naliczony i należny?

RADA

U nabywcy podatek należny z tytułu dostawy złomu niewsadowego powinien być rozliczony za wrzesień, czyli za miesiąc, w którym nastąpiła dostawa towarów. Natomiast odliczenie podatku naliczonego może nastąpić w rozliczeniu za wrzesień, październik lub listopad.

Sposób rozliczenia faktury korygującej zależy od tego, w jaki sposób nabywca w pierwotnie złożonej deklaracji VAT-7 za wrzesień dokonał rozliczenia VAT. Szczegóły - w uzasadnieniu.

UZASADNIENIE

Jeżeli złom niewsadowy według PKWiU jest klasyfikowany pod symbolem 38.11.58.0 jako „Odpady inne niż niebezpieczne zawierające metal”, to jego sprzedaż dokonana pomiędzy dwoma czynnymi podatnikami VAT podlega opodatkowaniu według mechanizmu odwrotnego obciążenia. Oznacza to, że obowiązek rozliczenia VAT należnego i naliczonego przechodzi na nabywcę złomu. Na podstawie art. 17 ust. 1 pkt 7 ustawy o VAT nabywca ma obowiązek rozliczenia VAT od dostawy towarów, jeśli:

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right