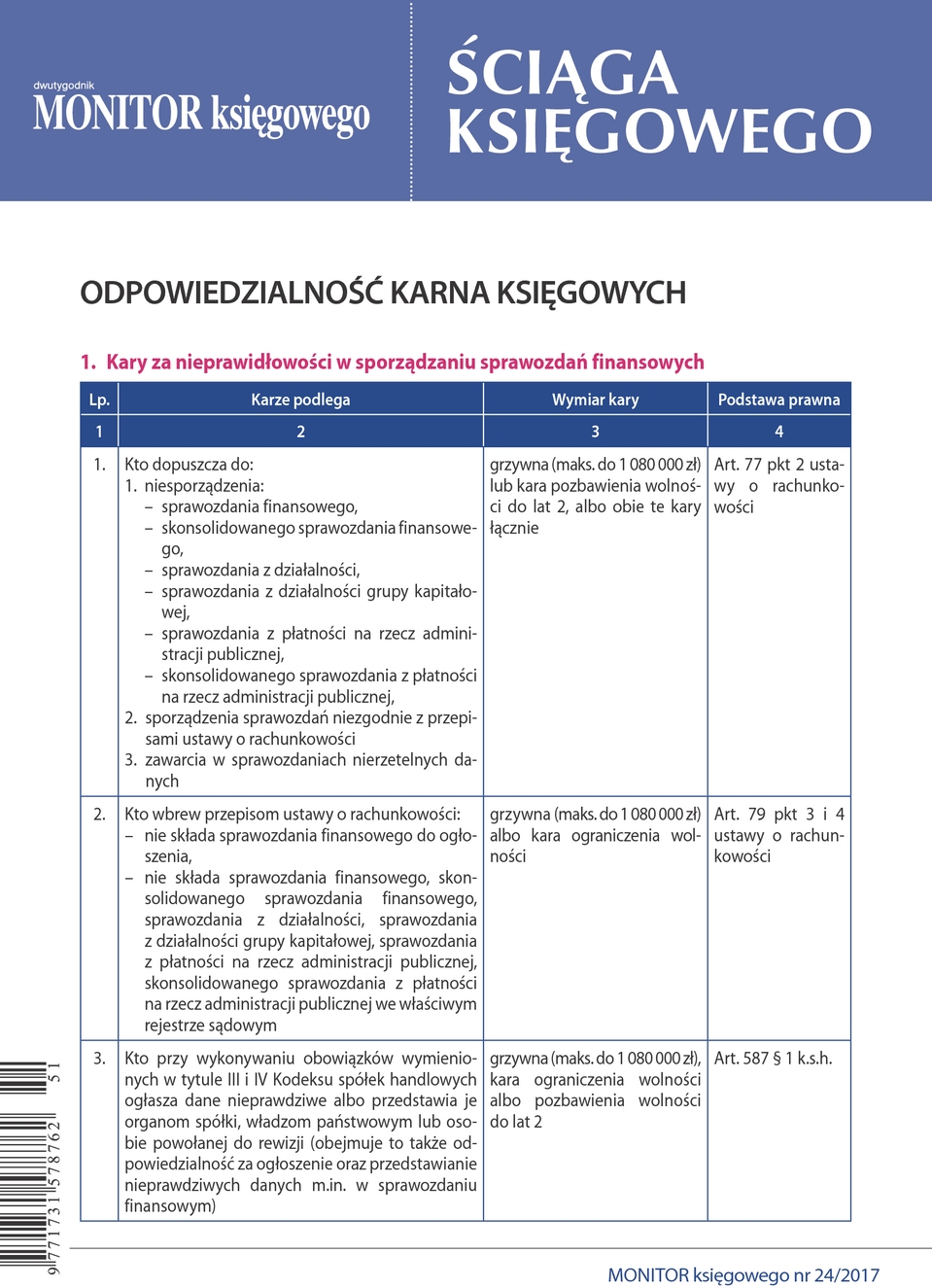

Artykuł

Jak określać moment powstania przychodu podatkowego w przypadku usług szkoleniowych – interpretacja MF

Moment powstania przychodu z tytułu świadczonych usług szkoleniowych zależy od tego, na jakich zasadach pobierane jest wynagrodzenie. I tak, jeśli kwota wynagrodzenia opłacona jest z góry, przychód powstaje w dniu uregulowania należności. W przypadku płatności dokonywanych po wykonaniu usługi przychód powinien powstać w dniu wykonania usługi. W obu przypadkach założono, że faktura została wystawiona po wykonaniu usługi lub otrzymaniu płatności. Natomiast w przypadku, gdy w umowie lub regulaminie zostanie określone, że usługa szkoleniowa jest rozliczana w okresach rozliczeniowych, to przychód należny powinien być określany w ostatnim dniu przyjętego przez strony okresu rozliczeniowego. Nie ma tu znaczenia ani data wystawienia faktury, ani data otrzymania należności. Takie stanowisko zajął Dyrektor Krajowej Informacji Skarbowej w interpretacji, której fragment przedstawiamy.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right