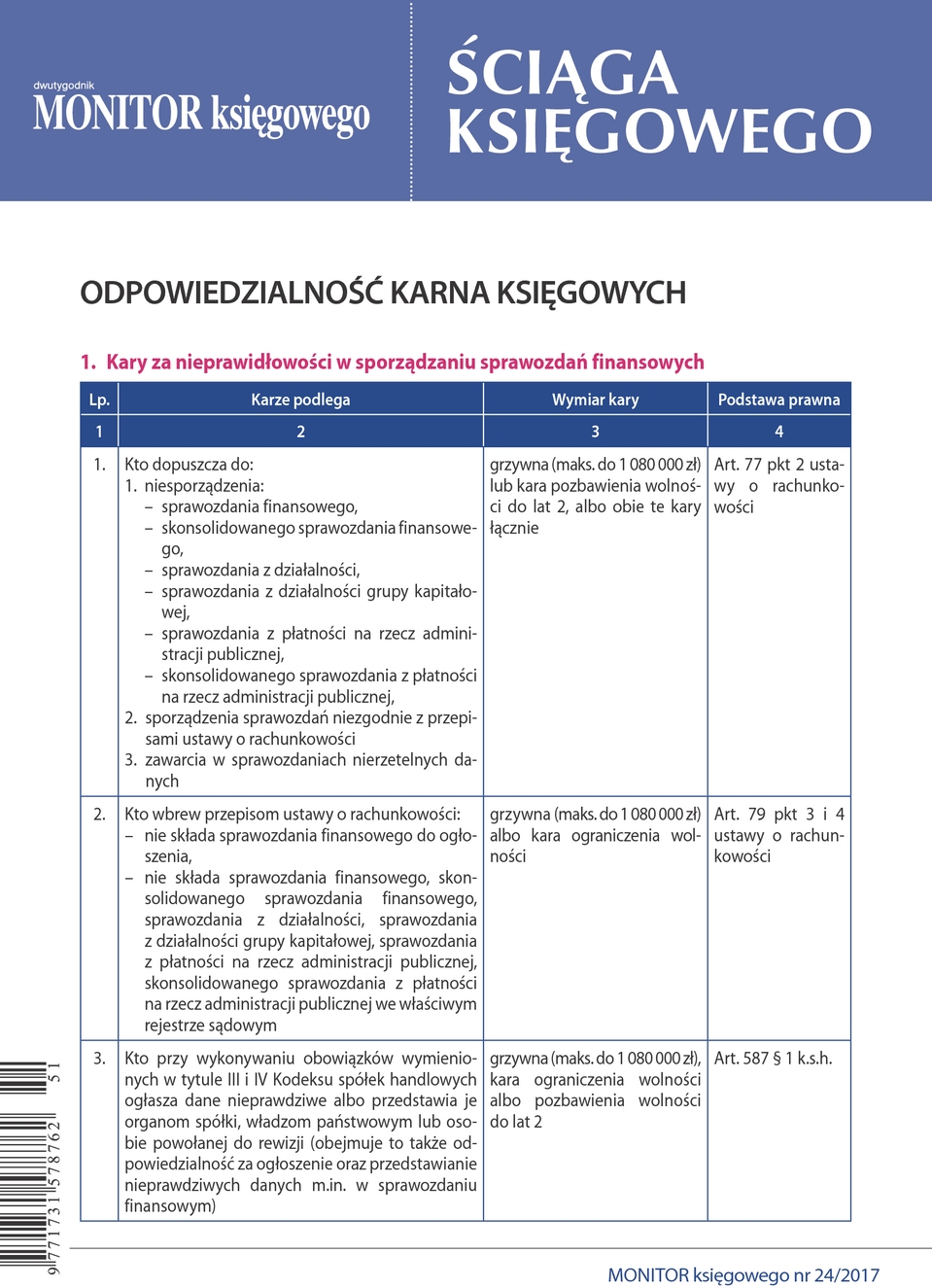

comment

Porada

Data publikacji: 2017-11-27

Jak rozliczyć w księgach rachunkowych ujawniony w trakcie inwentaryzacji niedobór całkowicie zamortyzowanego środka trwałego

PROBLEM

W trakcie spisu z natury ujawniono niedobór całkowicie zamortyzowanego środka trwałego. Niedobór ten został uznany za zawiniony. Kto i w jakiej wysokości powinien ustalić kwotę takiego niedoboru? Jak zaksięgować to zdarzenie?

RADA

Kierownik jednostki podejmuje decyzję o tym, czy niedobór zawiniony stanowi (lub nie) przedmiot roszczenia wobec osoby materialnie odpowiedzialnej. Jeśli stosownie do decyzji kierownika jednostki niedobory stanowić będą przedmiot roszczenia, to kwota uznana za „zawinioną” ustalana jest najczęściej w wartości rynkowej. Wartość takiego roszczenia (tj. przewyższającego wartość bilansową niedoboru) ewidencjonuje się jako pozostałe przychody operacyjne.

Pozostało 87% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right