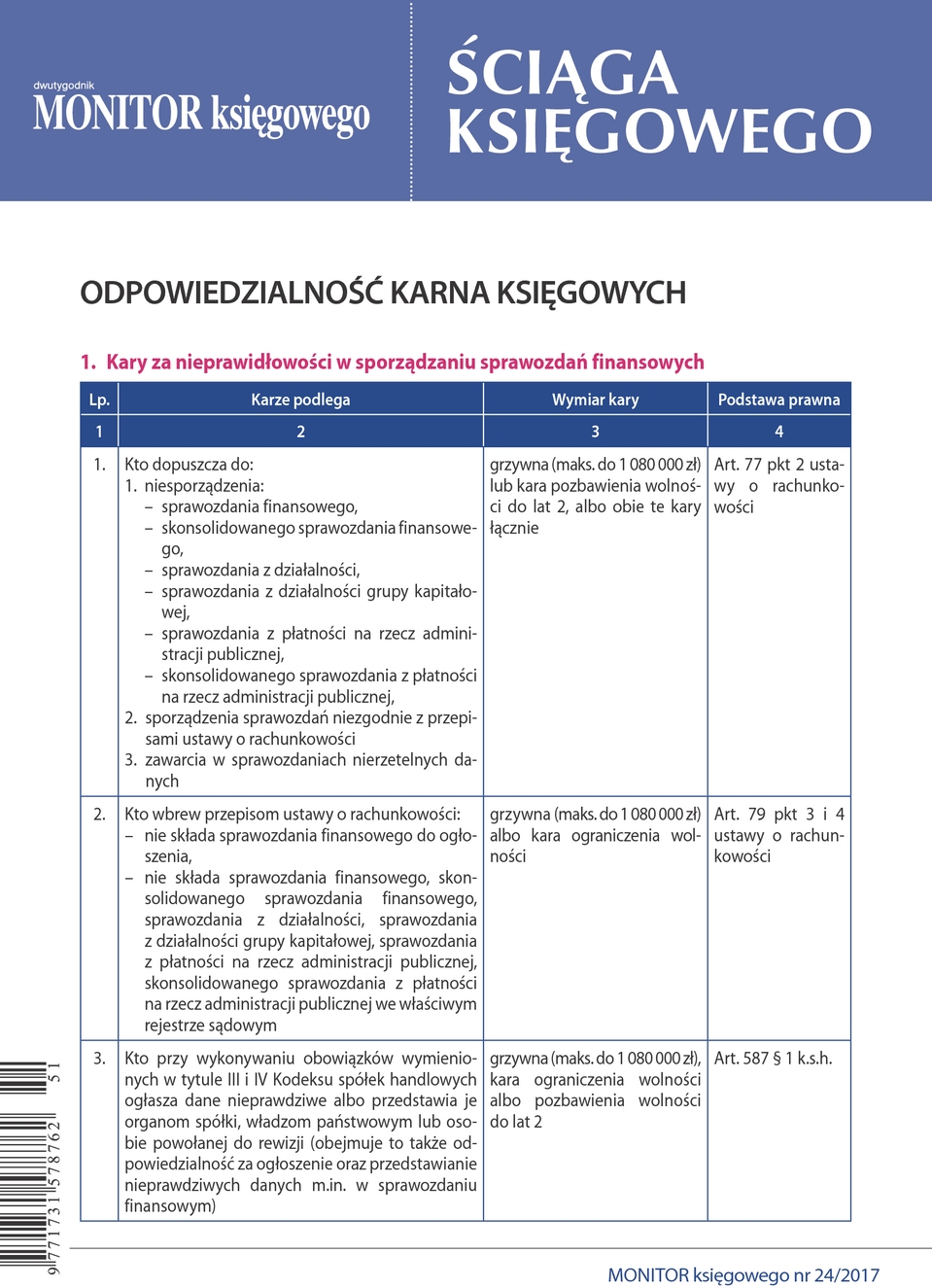

Artykuł

Darowizna towarów na cele charytatywne – rozliczenie podatkowe, dokumentacja, ewidencja księgowa

Z roku na rok rośnie liczba przedsiębiorców, którzy dokonują darowizn towarów na cele charytatywne. Tego rodzaju działalność nabiera rozpędu zwłaszcza w okresie świąt Bożego Narodzenia. W raporcie przedstawiamy, jakie skutki w podatku dochodowym oraz VAT wywołuje dokonanie darowizny towarów na cele charytatywne oraz jej otrzymanie, jak ją dokumentować i ewidencjonować w księgach rachunkowych.

I. Skutki dokonywania darowizn u darczyńców

1. Rozliczenie podatku dochodowego

1. 1. Rozliczenie nabycia darowanych towarów w kosztach

Kosztami uzyskania przychodów są koszty ponoszone przez podatników w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych jako niestanowiące kosztów uzyskania przychodów (art. 22 ust. 1 updof oraz art. 15 ust. 1 updop). Podatnicy nie mogą jednak zaliczać do kosztów uzyskania przychodów darowizn i ofiar wszelkiego rodzaju z wyjątkiem darowizn artykułów spożywczych wymienionych w art. 43 ust. 1 pkt 16 ustawy o VAT, przekazywanych organizacjom pożytku publicznego (art. 23 ust. 1 pkt 11 updof oraz art. 16 ust. 1 pkt 14 updop). Zakaz zaliczania do kosztów darowizn dotyczy zatem wszelkich darowizn towarów, w tym dokonywanych na cele charytatywne, z wyjątkiem przypadków, gdy przedmiotem darowizny są artykuły spożywcze.

Z uwagi na powyższe regulacje w przypadku darowizn towarów dokonywanych przez przedsiębiorców rozpoznających koszty uzyskania przychodów możliwe są dwa scenariusze.

Darowizna towarów niezaliczonych do kosztów. Pierwszy z możliwych scenariuszy ma zastosowanie, jeżeli wydatki na nabycie lub wytworzenie towarów będących przedmiotem darowizny nie zostały jeszcze przez podatnika zaliczone do kosztów uzyskania przychodów. W takich przypadkach wyłączona zostaje możliwość zaliczenia tego rodzaju wydatków do kosztów uzyskania przychodów.

Przykład:

Przedsiębiorca przekazał domowi dziecka w darowiźnie komputer, którego kosztu nabycia nie zaliczył jeszcze do kosztów uzyskania przychodów. Wyłącza to w ogóle możliwość zaliczenia tego wydatku do kosztów uzyskania przychodów (bez konieczności dokonywania korekty kosztów).

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right