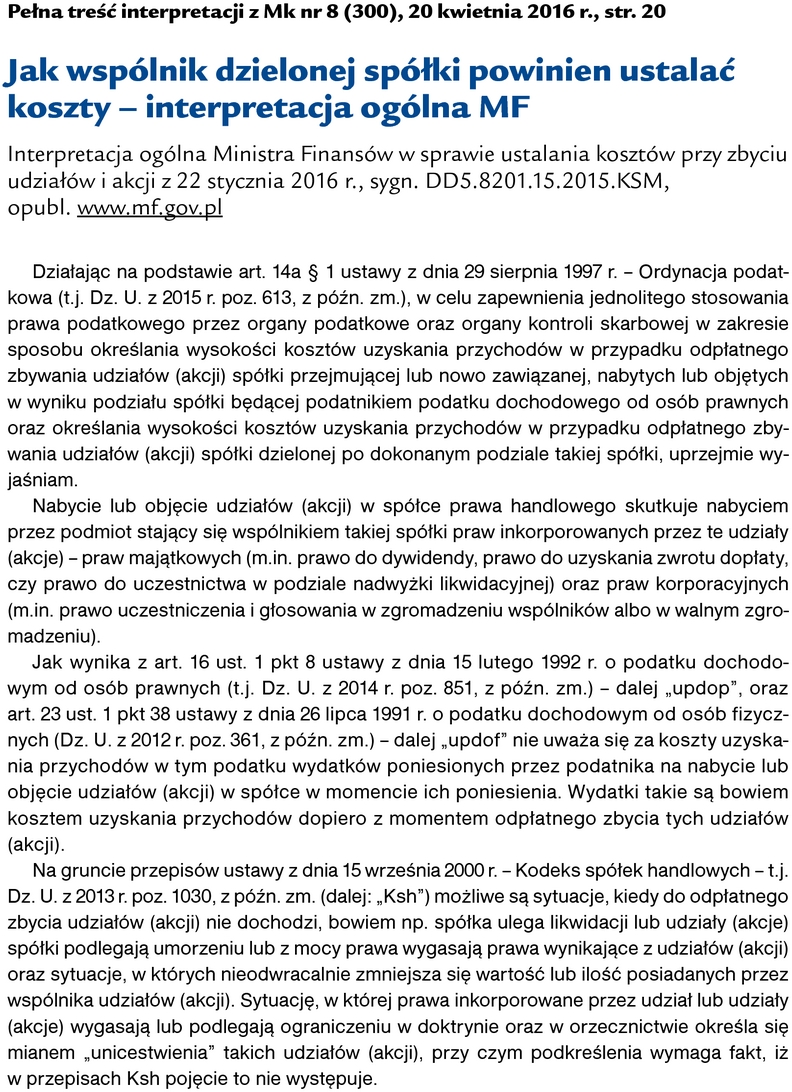

Porada

Jak rozliczyć w księgach rachunkowych wniesienie wkładu pieniężnego w walucie obcej na poczet kapitału podstawowego (zakładowego)

Zasadą jest, że kapitał zakładowy musi być wyrażony w złotych. Oznacza to, że utworzenie lub podwyższenie kapitału zakładowego może nastąpić wyłącznie w walucie polskiej. Nie wyklucza to jednak rozwiązania polegającego na tym, że wspólnik zobowiązany do wniesienia wkładu pieniężnego, określonego w walucie polskiej, przekazuje go w walucie obcej, np. w euro, dolarach amerykańskich itd.

Przeliczenie wkładu pieniężnego wyrażonego w złotych na walutę obcą. Zasadą jest, że kapitał spółki musi być wyrażony w walucie polskiej. Jeśli wpłata na kapitał ma być dokonana w walucie obcej, to w takim przypadku umowa spółki lub uchwała wspólników powinny wskazywać na kurs waluty obcej użyty do przeliczenia wkładu pieniężnego należnego w złotych na walutę obcą.

PRZYKŁAD 1

Kapitał zakładowy spółki z o.o. wynosi 400 000 zł i dzieli się na 200 udziałów po 2000 zł każdy. 10 marca 2016 r. zgromadzenie wspólników podjęło uchwałę o podwyższeniu kapitału zakładowego do kwoty 600 000 zł, przy czym udziały o wartości 200 000 zł (100 udziałów x 2000 zł) w podwyższonym kapitale zakładowym w całości obejmie nowy wspólnik X, będący osobą fizyczną. Ustalono, że wspólnik X przekaże wkład pieniężny w walucie obcej. Uchwała wspólników określa, że kurs waluty obcej użyty do przeliczenia należnego wkładu pieniężnego to kurs średni z dnia poprzedzającego dzień podjęcia uchwały o podwyższeniu kapitału zakładowego. W związku z tym z uchwały zgromadzenia wspólników wynika, że:

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right