comment

Artykuł

Data publikacji: 2016-04-14

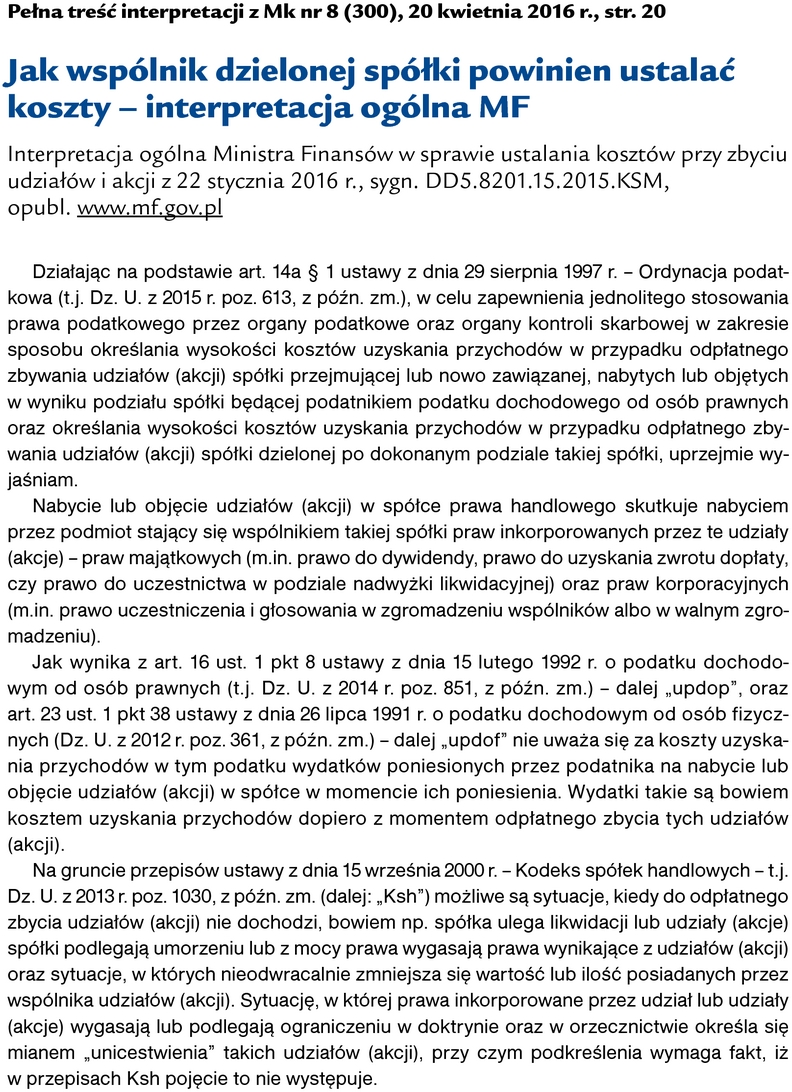

Jak wspólnik dzielonej spółki powinien ustalać koszty - interpretacja ogólna MF

Dokonując odpłatnego zbycia udziałów (akcji) w spółce przejmującej lub nowo powstałej, uzyskanych w wyniku podziału spółki, wspólnik ma prawo zaliczyć do kosztów podatkowych wartość unicestwionych udziałów w spółce podzielonej. Niezależnie od tego, czy w wyniku podziału spółki zmniejszy się nominalna wartość udziałów w spółce dzielonej, czy ilość tych udziałów, koszty te przy podziale przez wydzielenie powinny być liczone w ten sam sposób. Obliczenie odbywa się z wykorzystaniem proporcji, w jakiej pozostaje u wspólnika wartość nominalna unicestwianych udziałów (akcji) w spółce dzielonej do wartości nominalnej udziałów (akcji) przed podziałem. Takie stanowisko zajął Minister Finansów w interpretacji ogólnej, której fragment przytaczamy.

Pozostało 90% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right