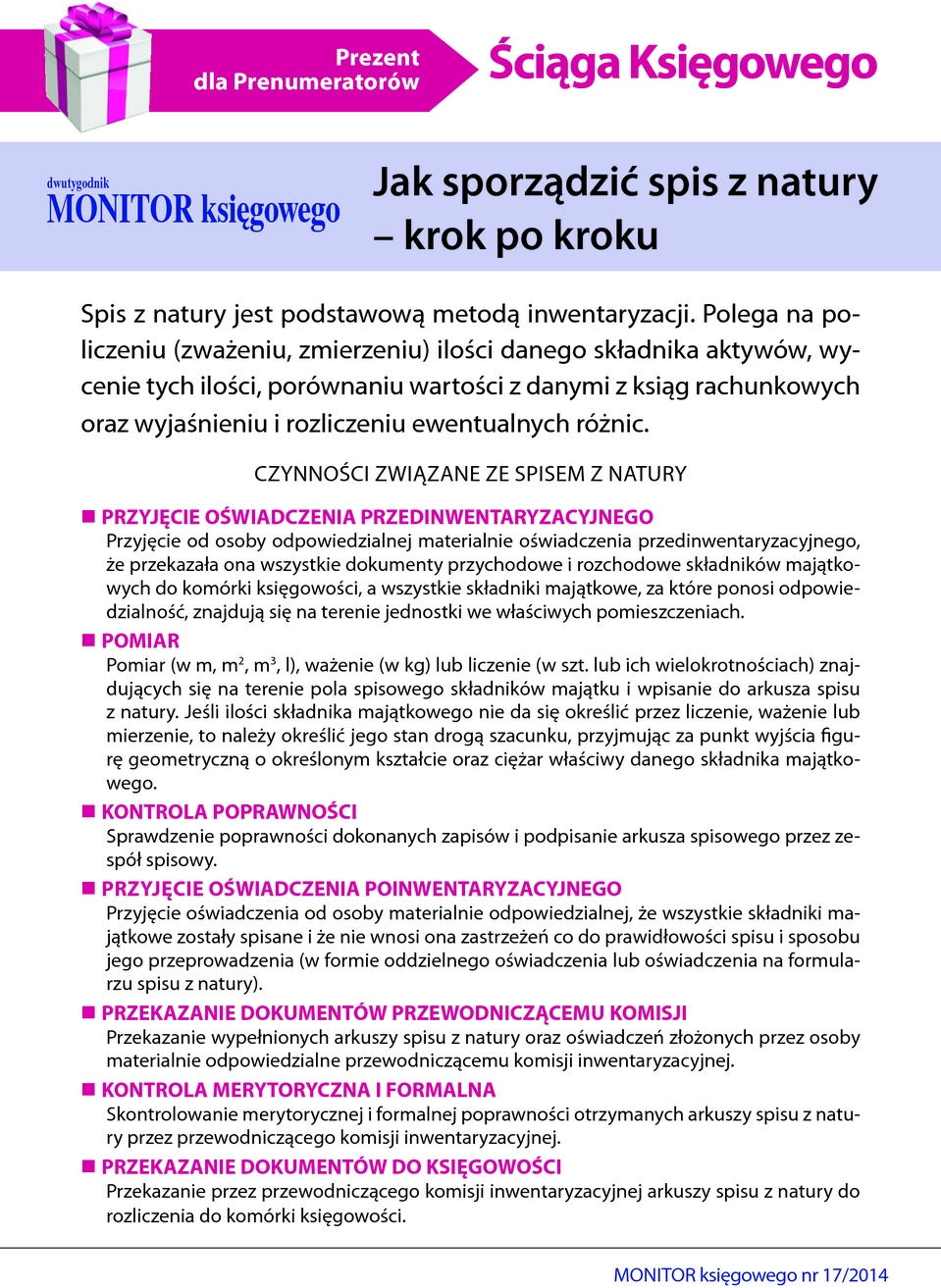

Artykuł

Usługa najmu nieruchomości na cele mieszkalne świadczona przez pośrednika - zmiana stanowiska MF

Usługa najmu nieruchomości na cele mieszkalne jest zwolniona z VAT zarówno w przypadku zawierania umów najmu między wynajmującym a najemcą, jak i w przypadku zawierania dalszych umów między najemcą a podnajemcą. Takie stanowisko zajął Minister Finansów - zmieniając interpretację indywidualną w tej sprawie wydaną przez Dyrektora IS w Warszawie. Poniżej fragment stanowiska MF.

(...) W ocenie Ministra Finansów usługa najmu nieruchomości korzysta ze zwolnienia na podstawie ww. art. 43 ust. 1 pkt 36 ustawy o podatku od towarów i usług pod warunkiem łącznego spełnienia przesłanek co do podmiotu, przedmiotu i celu takiej umowy. Podatnik podatku VAT będzie mógł zatem skorzystać ze zwolnienia z opodatkowania podatkiem od towarów i usług ww. usługi, jeśli umowa najmu w swojej treści zawiera między innymi postanowienia, z których w sposób niebudzący wątpliwości wynika, że dotyczy ona lokalu mieszkalnego i lokal ten może być wykorzystany przez najemcę tylko w celach mieszkaniowych. Powyższe dotyczy zarówno umów najmu zawieranych pomiędzy wynajmującym a najemcą, jak również umów zawieranych z podmiotem trzecim, tj. w relacji wynajmujący - najemca - podnajemca.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right