comment

Porada

Data publikacji: 2014-08-19

Czy nieodpłatne ustanowienie służebności przejazdu na rzecz nabywców nieruchomości jest opodatkowane VAT

Firma na działkach budowlanych stanowiących jej własność wybudowała domy mieszkalne. Dojazd i dojście do tych działek następuje wewnętrzną drogą, której właścicielem jest firma. W aktach notarialnych dotyczących sprzedaży tych zabudowanych nieruchomości ustanawiana jest nieodpłatna służebność przejścia i przejazdu przez działkę będącą własnością firmy na rzecz każdego nabywcy nieruchomości.

Pozostało 90% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

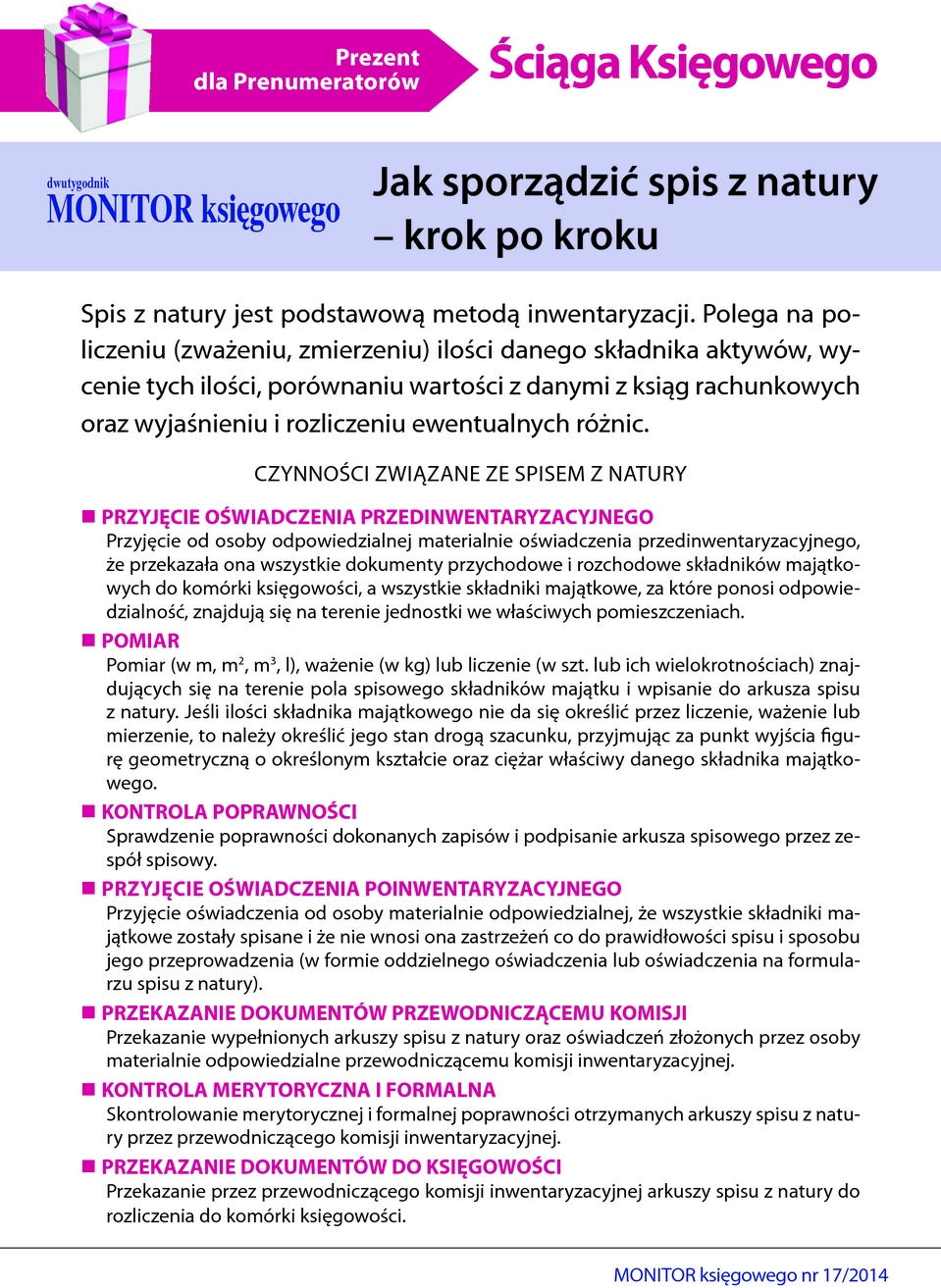

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

Książka