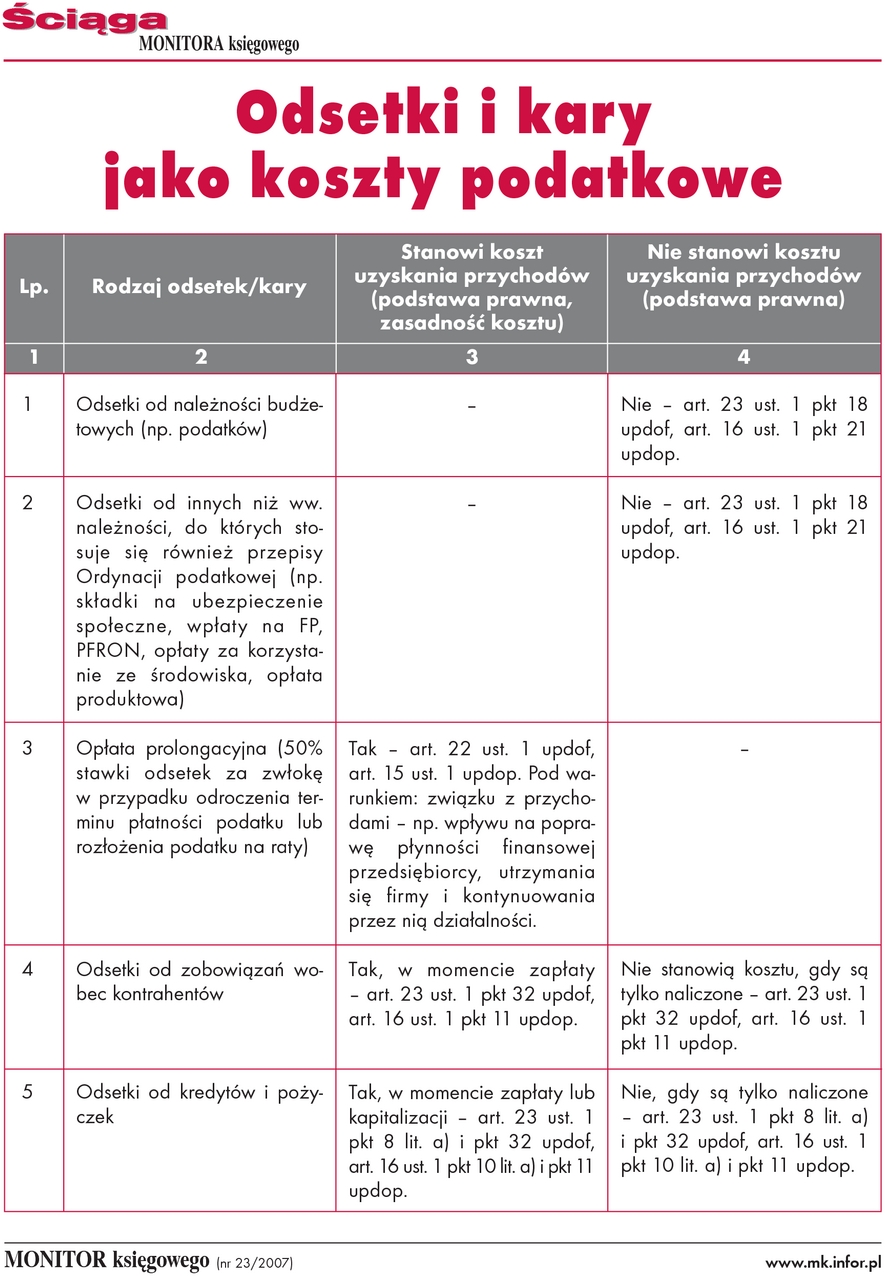

Porada

1. Czy można odliczyć VAT od samochodu nabytego przed utratą zwolnienia podmiotowego

Rozpocząłem działalność opodatkowaną VAT. Czy będę mógł odliczyć VAT naliczony od zakupu samochodu osobowego nabytego przed dniem rejestracji, gdy spełnię warunki opisane w art. 113 ust. 5 ustawy o VAT?

PROBLEM

RADA

Podatnik nie powinien wykazać podatku naliczonego z tytułu nabycia samochodu osobowego w spisie z natury sporządzanym zgodnie z art. 113 ust. 5 ustawy o VAT. Może jednak skorzystać z odliczenia VAT naliczonego na zasadach ogólnych na podstawie art. 91 ust. 7 ustawy o VAT. Szczegóły - w uzasadnieniu.

UZASADNIENIE

Podatnicy niezarejestrowani jako podatnicy VAT czynni nie mają prawa do odliczenia VAT naliczonego (art. 88 ust. 4 ustawy o VAT). Na tej podstawie urzędy często odmawiały prawa do odliczenia VAT od zakupów dokonanych przed taką rejestracją. Praktyka ta zaczęła się zmieniać ze względu na orzecznictwo Europejskiego Trybunału Sprawiedliwości, potwierdzane w orzeczeniach wydawanych przez sądy krajowe. Według ostatnio preferowanego złagodzonego stanowiska uznano, iż status podatnika czynnego VAT (zarejestrowanego) konieczny jest w momencie wykazywania odliczenia. Podatnik nie musi natomiast być zarejestrowany w momencie dokonywania zakupu.

Tym samym należy przyjąć, że podatnik może skorzystać z prawa do odliczenia podatku z tytułu zakupów dokonanych przed rejestracją, jeżeli w momencie wykonania odliczenia tego podatku posiada status podatnika VAT czynnego.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right