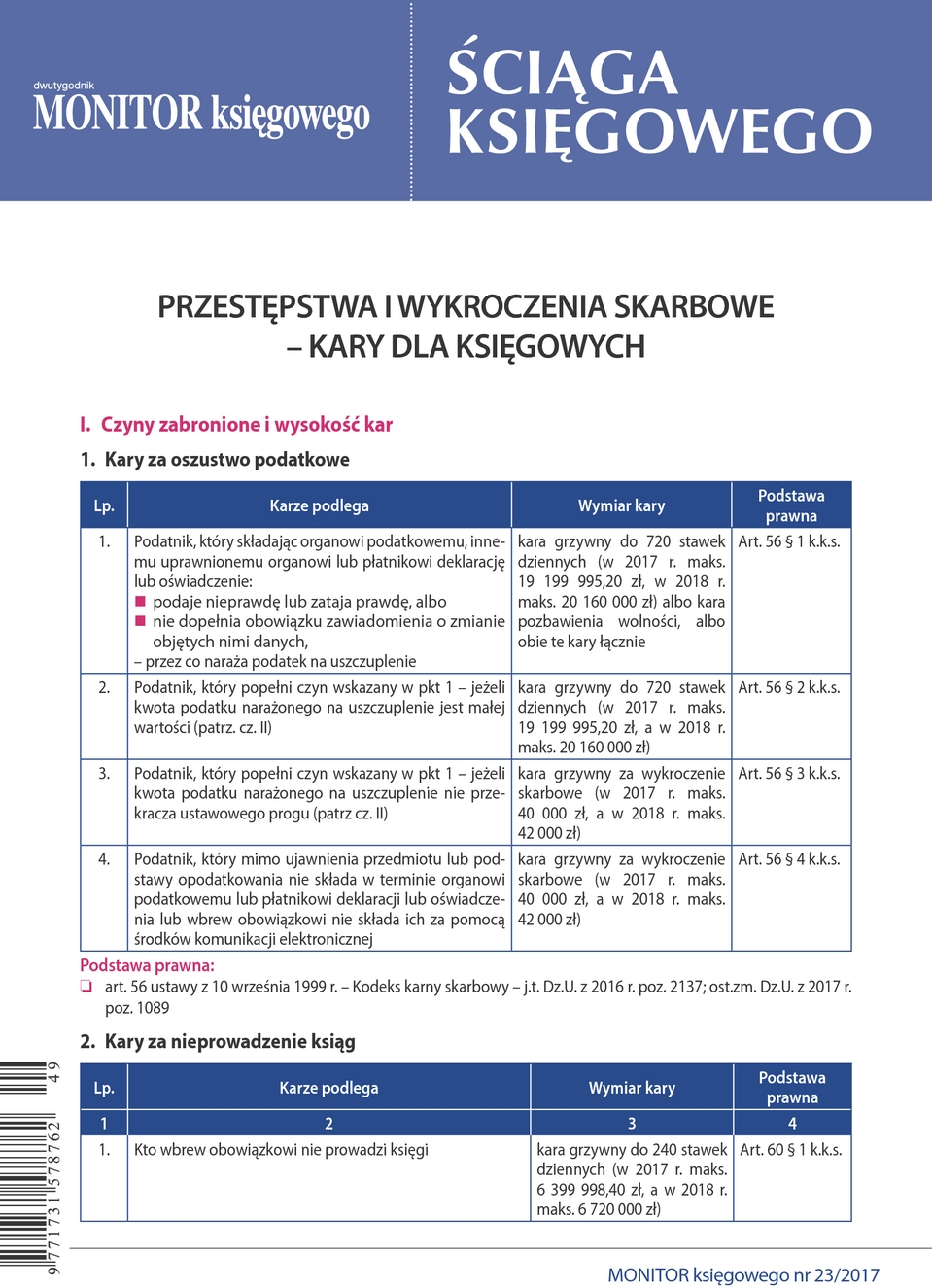

Artykuł

Wykup przedmiotu leasingu – skutki podatkowe i ewidencja księgowa

Wykup przedmiotu leasingu po zakończeniu umówionego przez strony okresu jest najbardziej naturalnym sposobem zakończenia umowy leasingu. Ze względu jednak na specyficzne regulacje podatkowe umowy leasingu występuje ryzyko niewłaściwego rozliczenia podatkowych skutków wykupu. Publikacja przedstawi istotne kwestie podatkowe, o jakich powinny pamiętać strony umowy leasingu przy dokonywaniu wykupu (sprzedaży) przedmiotu leasingu. W publikacji przedstawiamy także ewidencję rachunkową wykupu przedmiotu leasingu.

WYKUP LEASINGU - UWAGI WSTĘPNE

Wykup przedmiotu leasingu jest obszarem, na którym najpełniej uwidacznia się podatkowa korzyść umów leasingu. W przypadku umów leasingowych cena może być bowiem niższa niż cena rynkowa. Taka możliwość nie występuje w przypadku zwykłych transakcji sprzedaży, które powinny określać cenę sprzedaży na poziomie ceny rynkowej. Jeżeli strony określą cenę na poziomie niższym niż wartość rynkowa, organ podatkowy ma prawo ją zakwestionować.

Zatem istotną cechą i korzyścią umów leasingowych jest fakt, że leasingobiorca może legalnie wykupić przedmiot leasingu po cenie niższej niż wartość rynkowa. Co jednak istotne, preferencyjna cena wykupu dotyczy wyłącznie korzystającego (leasingobiorcy), a nie jakiegokolwiek podmiotu trzeciego.

Przepisy podatkowe wyróżniają leasing operacyjny oraz leasing finansowy (zwany także kapitałowym, aczkolwiek ustawy nie posługują się tym terminem) wraz z jego specyficzną odmianą dla gruntu (leasing gruntu). Każdy z tych dwóch rodzajów leasingu ma swoją specyfikę. Dlatego skutki podatkowe wykupu przedstawiamy odrębnie dla każdego z podatkowych rodzajów leasingu.

Warto także dodać, że z podatkowego punku widzenia leasingiem jest nie tylko umowa nazwana tak w Kodeksie cywilnym (art. 709k.c.), ale także każda inna umowa, na mocy której jedna ze stron, zwana finansującym, oddaje do odpłatnego używania albo używania i pobierania pożytków na warunkach określonych w ustawie drugiej stronie, zwanej korzystającym, podlegające amortyzacji:

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right