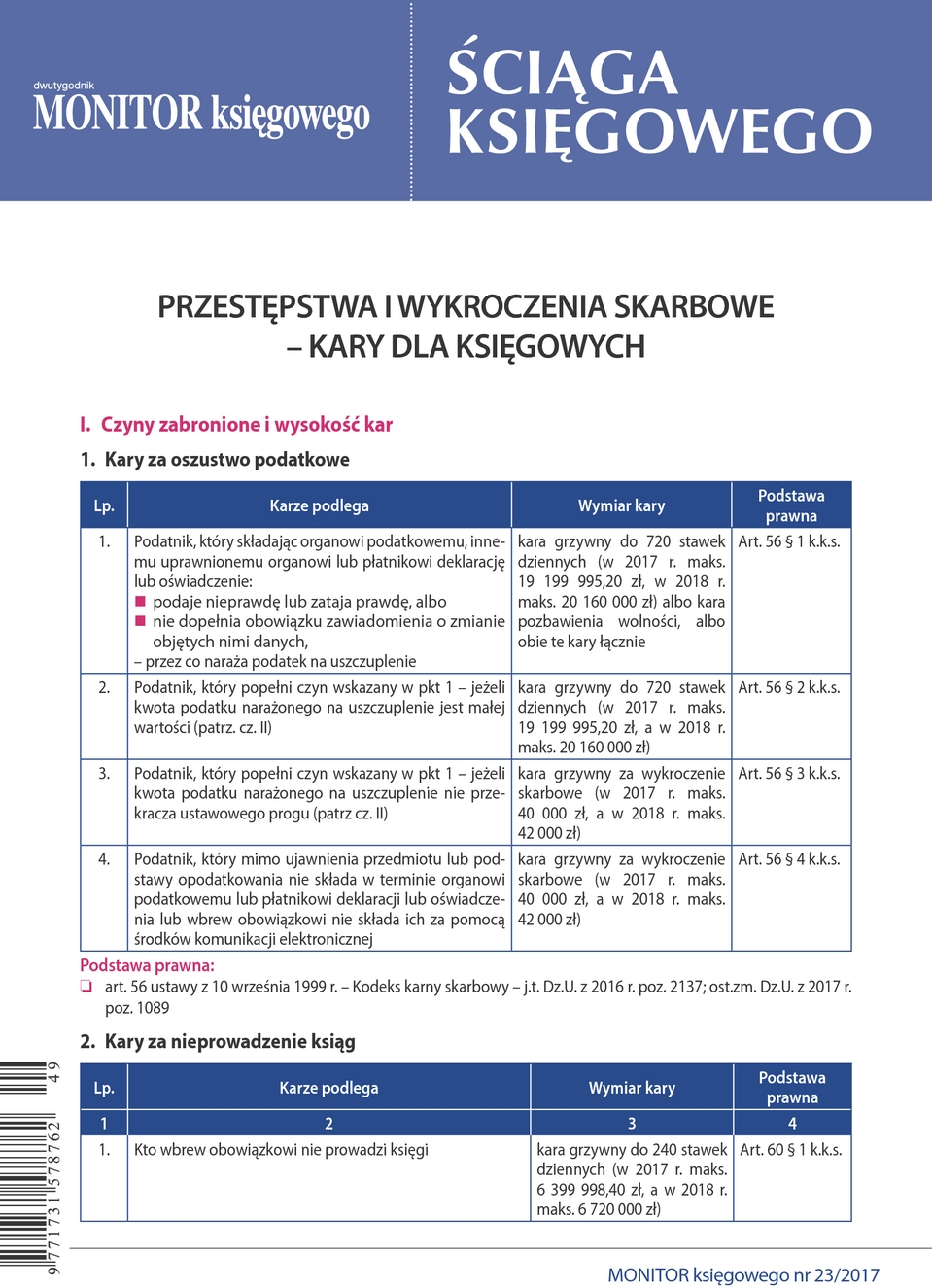

Porada

Jak wykazać w JPK_VAT nieodpłatne przekazanie kalendarzy kontrahentom

PROBLEM

Jak wprowadzić do ewidencji sprzedaży VAT dokument wewnętrzny dokumentujący przekazanie towaru na cele osobiste podatnika, żeby było prawidłowo w JPK? Jako nabywcę wpisać samego siebie? Jaki NIP?

Jak prawidłowo wprowadzić do rejestru sprzedaży (JPK) przekazanie kalendarzy dla kontrahentów na podstawie art.7 ust. 2 ustawy o VAT? Kto będzie nabywcą? Jaki wpisać NIP?

RADA

Przepisy prawa podatkowego nie określają rodzaju ani treści dokumentu wystawianego z tytułu nieodpłatnego przekazania towarów. Mogą być nimi noty wewnętrzne, których treść można określić w sposób analogiczny do faktur wewnętrznych. To oznacza, że jeśli znany jest podmiot, który otrzymał towar, to należy wpisać jego dane. W przypadku przekazania towarów na cele osobiste podatnika jako nabywcę należy wskazać tego samego podatnika.

Przekazanie towarów (kalendarzy) nie będzie wykazane w ewidencji VAT oraz w pliku JPK_VAT, jeśli stanowią one towary o małej wartości i tym samym nie podlegają opodatkowaniu VAT.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right