comment

Artykuł

Data publikacji: 2014-05-29

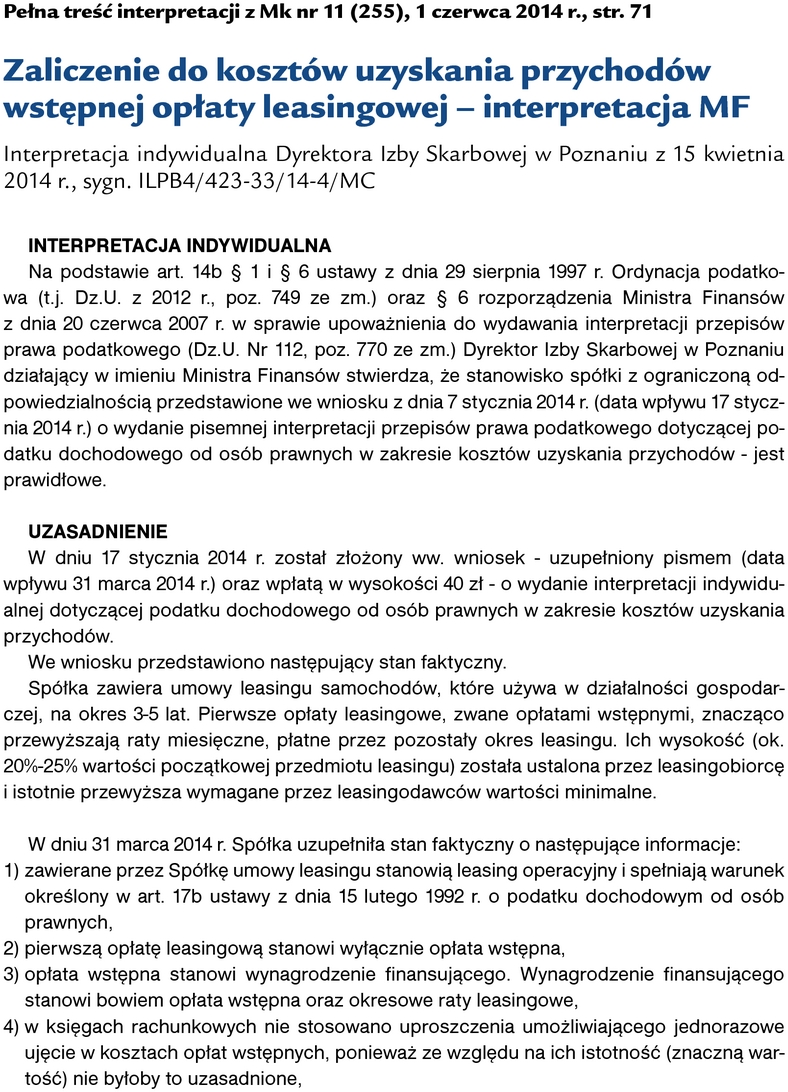

Zaliczenie do kosztów uzyskania przychodów wstępnej opłaty leasingowej - interpretacja MF

Wstępna opłata leasingowa powinna być odnoszona w koszty ratalnie, przez cały okres korzystania z przedmiotu leasingu w działalności gospodarczej. Jest tak w przypadku, w którym podatnik opłatę tę rozlicza bilansowo przez cały okres leasingu w równych ratach. Takie stanowisko zajął Dyrektor Izby Skarbowej w Poznaniu w interpretacji indywidualnej, której fragment przytaczamy.

Pozostało 88% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right