Artykuł

Jak biura podróży powinny opodatkować w VAT vouchery przekazywane w związku z pandemią koronawirusa

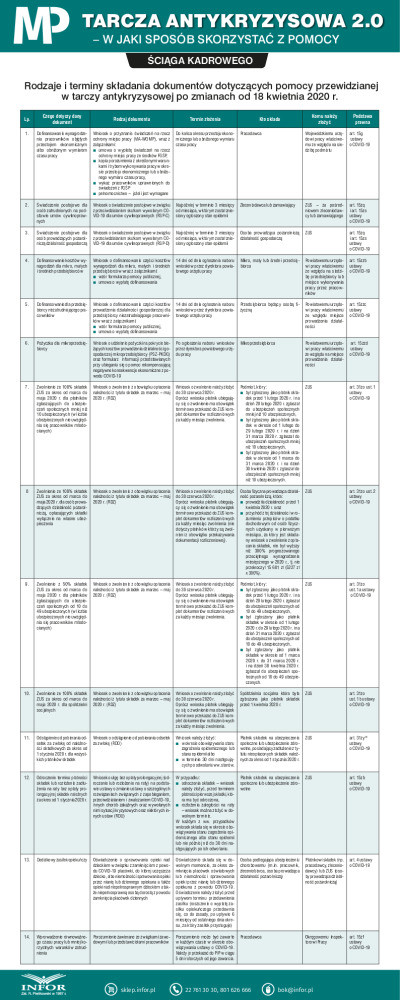

Tarcza antykryzysowa przewiduje specjalne rozwiązanie dla organizatorów imprez turystycznych. Z mocy prawa odroczono termin zwrotu klientowi pieniędzy w związku z odstąpieniem przez niego od umowy, gdy bezpośrednią przyczyną jest wybuch epidemii koronawirusa. Termin ten wynosi 180 dni. Przy czym istnieje możliwość rozliczenia się organizatora wyjazdu z klientem - za zgodą obu stron - z użyciem vouchera. Powstaje pytanie, jak rozliczyć w VAT taki voucher. Czy należy go potraktować jak bon jednego czy różnego przeznaczenia? Od tej kwalifikacji zależy sposób rozliczenia w zakresie VAT.

W związku z pandemią koronawirusa turyści masowo rezygnują z wyjazdów. W związku z tym biura podróży obowiązane będą zwracać wpłacone na poczet tych wyjazdów kwoty. Aby ograniczyć straty biur podróży, wprowadzono możliwość rozliczenia się z klientami za pomocą voucherów, aby nie zwracać wpłaconych kwot (art. 15k ustawy o COVID).

W przypadku wyrażenia przez podróżnego zgody na otrzymanie w zamian od organizatora turystyki vouchera na poczet przyszłych imprez turystycznych w ciągu roku od dnia, w którym miała się odbyć impreza turystyczna, odstąpienie od umowy bądź jej rozwiązanie nie jest skuteczne. Nie trzeba zwracać wpłaconych kwot. Wartość vouchera nie może być niższa niż kwota wpłacona na poczet realizacji dotychczasowej umowy o imprezę turystyczną.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right