Artykuł

Podatki - skutki odwołania stanu zagrożenia epidemicznego

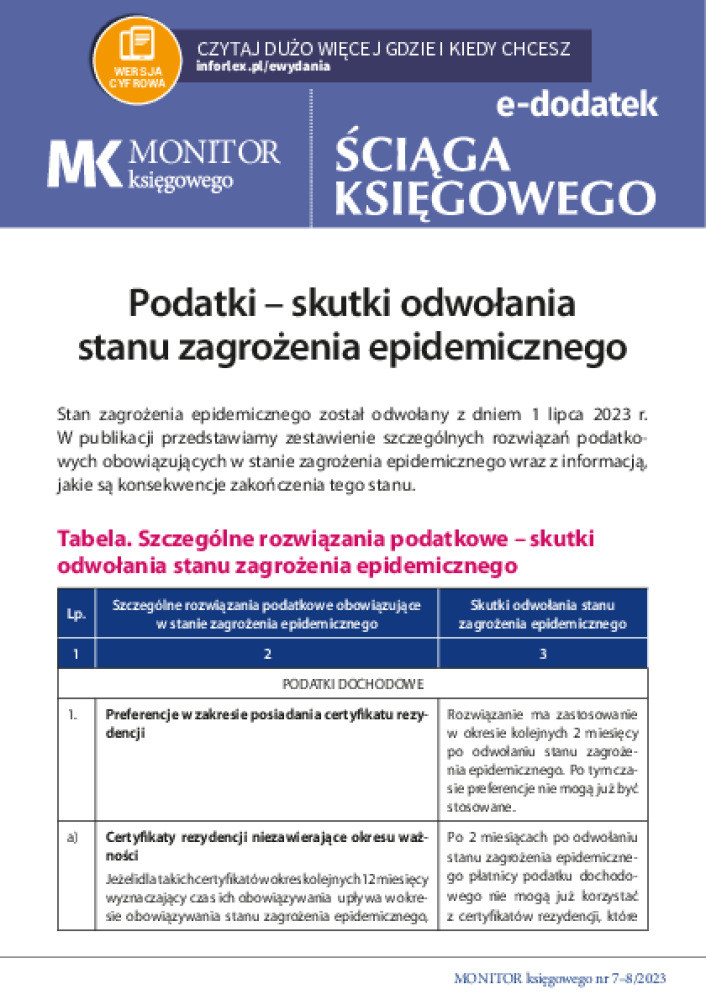

Stan zagrożenia epidemicznego został odwołany z dniem 1 lipca 2023 r. W publikacji przedstawiamy zestawienie szczególnych rozwiązań podatkowych obowiązujących w stanie zagrożenia epidemicznego wraz z informacją, jakie są konsekwencje zakończenia tego stanu.

Tabela. Szczególne rozwiązania podatkowe – skutki odwołania stanu zagrożenia epidemicznego

Lp. | Szczególne rozwiązania podatkowe obowiązujące w stanie zagrożenia epidemicznego | Skutki odwołania stanu zagrożenia epidemicznego |

1 | 2 | 3 |

PODATKI DOCHODOWE | ||

1. | Preferencje w zakresie posiadania certyfikatu rezydencji | Rozwiązanie ma zastosowanie w okresie kolejnych 2 miesięcy po odwołaniu stanu zagrożenia epidemicznego. Po tym czasie preferencje nie mogą już być stosowane. |

a) | Certyfikaty rezydencji niezawierające okresu ważności Jeżeli dla takich certyfikatów okres kolejnych 12 miesięcy wyznaczający czas ich obowiązywania upływa w okresie obowiązywania stanu zagrożenia epidemicznego, płatnik przy poborze podatku uwzględnia ten certyfikat przez okres obowiązywania tego stanu oraz przez okres 2 miesięcy po jego odwołaniu. Podstawa prawna: art. 31ya ust. 1 ustawy o COVID-19 | Po 2 miesiącach po odwołaniu stanu zagrożenia epidemicznego płatnicy podatku dochodowego nie mogą już korzystać z certyfikatów rezydencji, które zostały wydane ponad 12 miesięcy wcześniej, jeżeli nie zawierają one okresu ważności. |

b) | Możliwość korzystania z kopii certyfikatu W czasie obowiązywania stanu zagrożenia epidemicznego ogłoszonego w związku z COVID-19, a także w okresie kolejnych 2 miesięcy po jego odwołaniu miejsce zamieszkania i siedziby podatnika (PIT i CIT) dla celów podatkowych może być potwierdzone kopią certyfikatu rezydencji, jeżeli informacje wynikające z przedłożonej kopii certyfikatu rezydencji nie budzą uzasadnionych wątpliwości co do zgodności ze stanem faktycznym. | |

-37850232_pdfcover.jpg)

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right