Artykuł aktualny

do 2021-11-30

comment

Artykuł

Artykuł aktualny

do 2021-11-30

do 2021-11-30

Data publikacji: 2021-01-21

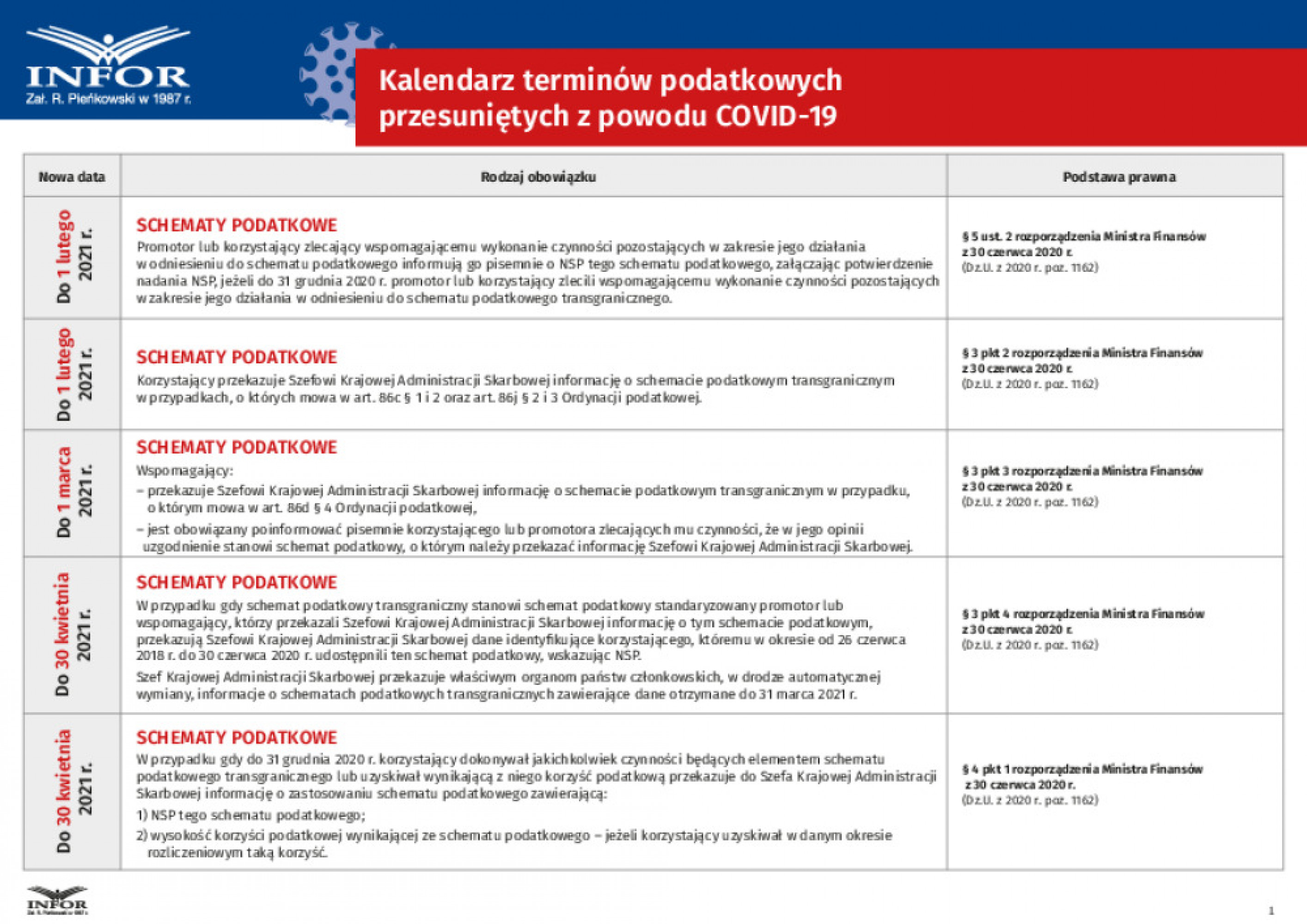

Zbliża się termin wykonania obowiązków informacyjnych w zakresie schematów podatkowych transgranicznych

Biegli rewidenci, notariusze, osoby świadczące usługi prowadzenia ksiąg rachunkowych, księgowi lub dyrektorzy finansowi, banki lub inne instytucje finansowe, a także ich pracownicy, jako tzw. „wspomagający” powinni wykonać obowiązki zgłoszenia informacji o schematach transgranicznych najpóźniej do 1 marca 2021 r. Dotyczy to schematów podatkowych, w których pierwszej czynności związanej z ich wdrażaniem dokonano w okresie od 26 czerwca 2018 r. do 31 grudnia 2020 r. Wdrożenia schematów transgranicznych dokonywane od 1 stycznia 2021 r. trzeba już raportować na bieżąco.

Przesunięte terminy informowania o schematach podatkowych transgranicznych

1 stycznia 2021 r. rozpoczął się bieg terminów w zakresie obowiązków informacyjnych o schematach podatkowych transgranicznych, o których mowa w art. 86b § 1 i 4, art. 86c § 1 i 2 oraz art. 86d § 2-5 Ordynacji podatkowej, jeżeli do 31 grudnia 2020 r.:

Pozostało 90% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right