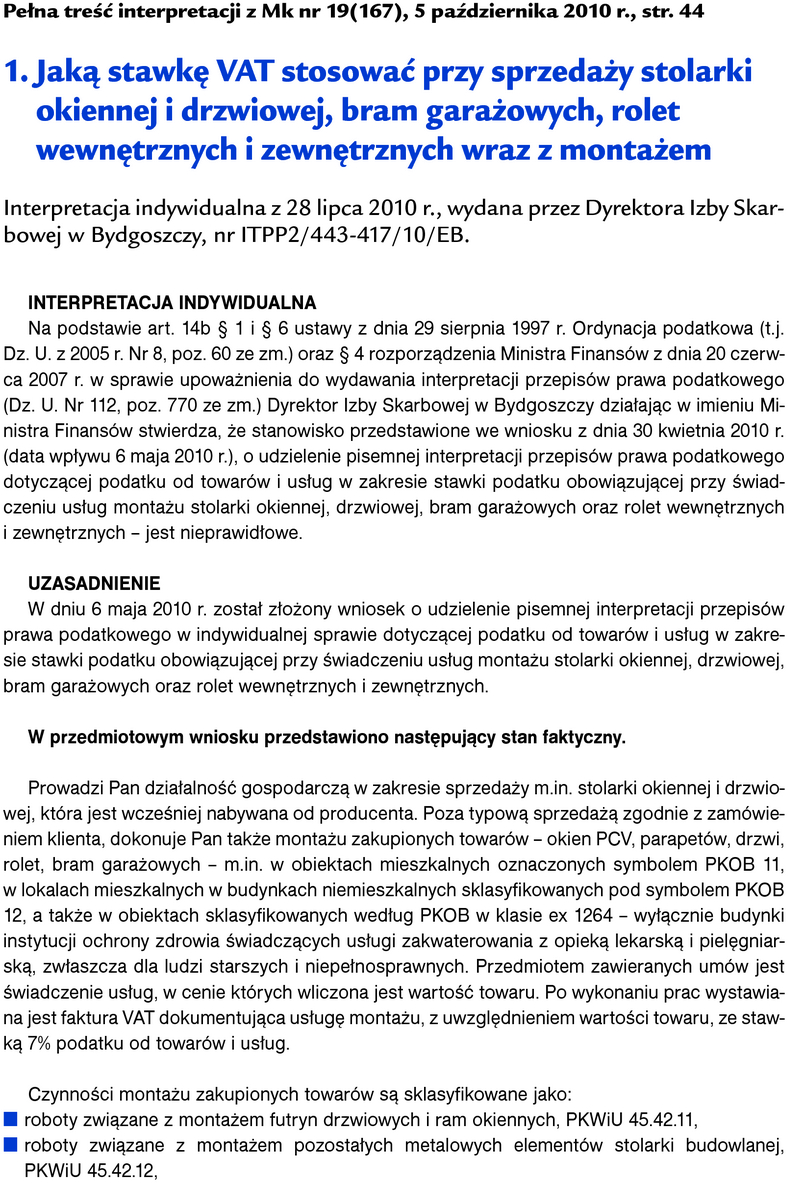

Porada

Czy finansowanie przez pracodawcę aplikacji radcowskiej jest zwolnione od podatku

Pracownik naszej firmy został przyjęty na aplikację radcowską. Firma zapewnia mu finansowanie kosztów tej aplikacji. Czy dofinansowanie to jest zwolnione od podatku dochodowego od osób fizycznych? Czy stanowi ono koszt uzyskania przychodów firmy?

problem

rada

Finansowanie pracownikowi aplikacji radcowskiej przez pracodawcę jest świadczeniem zwolnionym od podatku dochodowego. Pracodawca ma prawo zaliczyć wydatki poniesione na finansowanie aplikacji do kosztów uzyskania przychodów.

uzasadnienie

Do przychodów pracownika należy zaliczyć wszystkie świadczenia wynikające z zawartej umowy o pracę bądź mające związek z wykonywaniem przez niego pracy (art. 12 ust. 1 updof). W przedstawionym przypadku finansowanie aplikacji radcowskiej przez firmę wynika z faktu zatrudnienia danej osoby na etacie. Dlatego świadczenie to należy zaliczyć do przychodów ze stosunku pracy. Jednak przychody te, w określonych sytuacjach, mogą być zwolnione od podatku dochodowego. Zwolniona od podatku dochodowego od osób fizycznych jest wartość świadczeń przyznanych zgodnie z odrębnymi przepisami przez pracodawcę na podnoszenie kwalifikacji zawodowych, z wyjątkiem wynagrodzeń otrzymywanych za czas urlopu szkoleniowego oraz za czas zwolnień z całości lub części dnia pracy (art. 21 ust. 1 pkt 90 updof).

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right