Artykuł

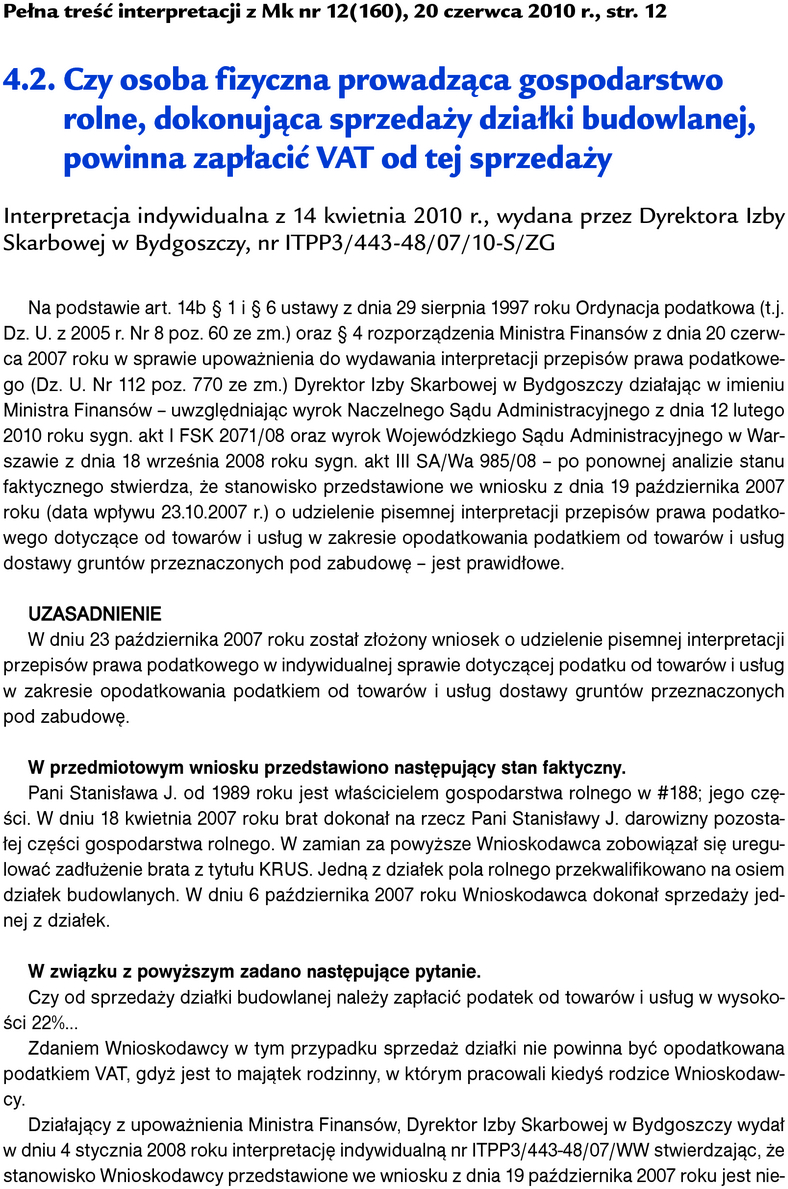

Czy przyznanie pracownikom opcji na kupno akcji powoduje powstanie przychodu

Interpretacja indywidualna z 27 kwietnia 2010 r., wydana przez Dyrektora Izby Skarbowej w Warszawie, nr IPPB2/415-37/10-4/AS

Pełna treść interpretacji z Mk nr 12(160), 20 czerwca 2010 r., str. 13

INTERPRETACJA INDYWIDUALNA

Na podstawie art. 14b § 1 i § 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t. j. Dz. U. z 2005 r. Nr 8, poz. 60 ze zm.) oraz § 7 rozporządzenia Ministra Finansów z dnia 20 czerwca 2007 r. w sprawie upoważnienia do wydawania interpretacji przepisów prawa podatkowego (Dz. U. Nr 112, poz. 770 ze zm.) Dyrektor Izby Skarbowej w Warszawie działając w imieniu Ministra Finansów stwierdza, że stanowisko Spółki, przedstawione we wniosku z dnia 14.01.2010 r. (data wpływu 18.01.2010 r.) uzupełniony pismem z dnia 25.03.2010 r. (data wpływu 30.03.2010 r.) na wezwanie z dnia 16.03.2010 r. o udzielenie pisemnej interpretacji przepisów prawa podatkowego dotyczącej podatku dochodowego od osób fizycznych w zakresie opodatkowania przyznanych opcji na akcje pracownikom-jest nieprawidłowe.

UZASADNIENIE

W dniu 18.01.2010 r. został złożony ww. wniosek o udzielenie pisemnej interpretacji przepisów prawa podatkowego w indywidualnej sprawie dotyczącej podatku dochodowego od osób fizycznych w zakresie opodatkowania przyznanych opcji na akcje pracownikom.

Wniosek nie spełniał wymogów formalnych, o których mowa w art. 14b § 3 ustawy Ordynacja podatkowa, w związku z czym pismem z dnia 16.03.2010 r. na podstawie art. 169 § 1 tej ustawy wezwano Wnioskodawcę do uzupełnienia tego wniosku w zakresie przedstawienia dokumentu (odpowiednio wypis z KRS lub kopii urzędowo poświadczonego odpisu pełnomocnictwa lub innego dokumentu), z którego wynika sposób reprezentacji Spółki w zakresie oświadczeń woli i podpisywania dokumentów, tj. stosowne umocowanie dla Pani, która przedmiotowy wniosek podpisała, oraz złożenie podpisu na kserokopii 4-tej strony wniosku ORD-IN, jeżeli osoby uprawnione do reprezentowania Spółki, będą inne niż osoba, która wniosek podpisała, z uwagi na brak ich podpisu, w terminie 7 dni pod rygorem pozostawienia wniosku bez rozpatrzenia.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right