comment

Artykuł

Data publikacji: 2009-10-31

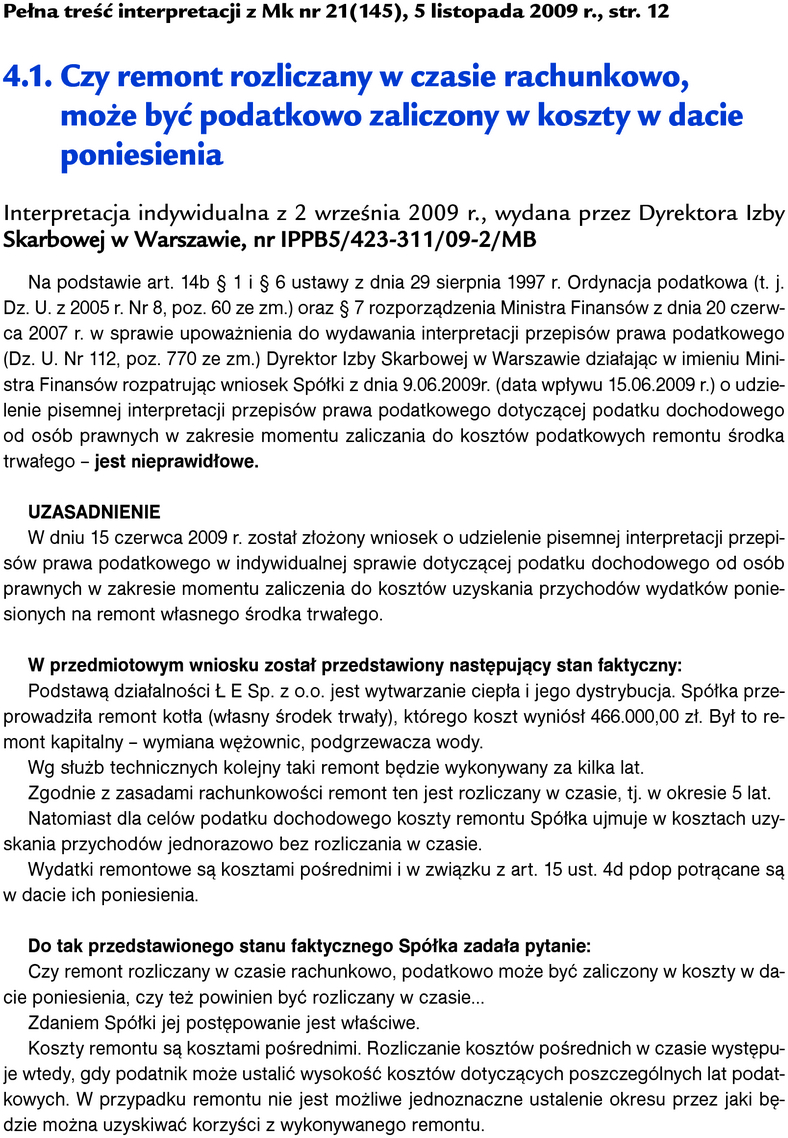

Najnowsze interpretacje urzędowe. Czy niepodzielony zysk, powstały przed 1 stycznia 2009 r., podlega opodatkowaniu pdof

Zysk niepodzielony na dzień przekształcenia spółki kapitałowej w spółkę osobową stanowi przychód udziałowców (osób fizycznych), podlegający opodatkowaniu na podstawie art. 24 ust. 5 pkt 8 updof. Przepis ten wszedł w życie 1 stycznia 2009 r. Na jego podstawie podlegają jednak opodatkowaniu również zyski niepodzielone, powstałe przed 1 stycznia 2009 r. Takie stanowisko zajął Dyrektor Izby Skarbowej w Warszawie w interpretacji, której fragment zamieszczamy poniżej. Pismo w pełnym brzmieniu jest dostępne na www.mk.infor.pl w zakładce Archiwum.

Pozostało 74% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right