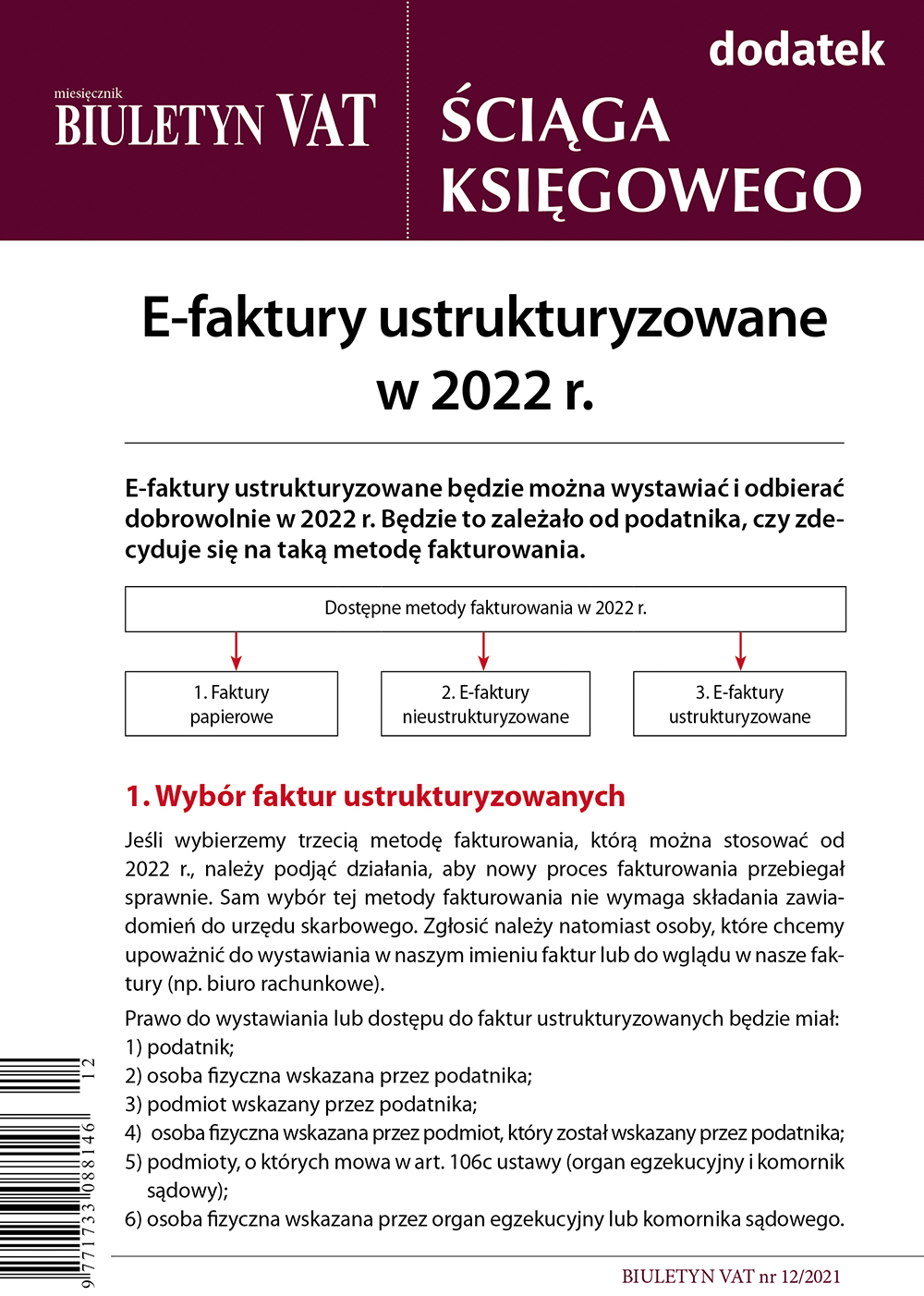

Artykuł aktualny

do 2022-12-31

info

comment

Artykuł

Artykuł aktualny

do 2022-12-31 info

do 2022-12-31 info

Data publikacji: 2021-12-06

Obowiązek stosowania elektronicznych ewidencji akcyzowych będzie przesunięty na 1 stycznia 2023 r.

Do 31 grudnia 2021 r. obowiązuje okres przejściowy, w którym możliwe jest stosowanie papierowych ewidencji akcyzowych. Ustawodawca postanowił jednak wydłużyć jeszcze o rok okres przejściowy, tj. do 31 grudnia 2022 r. Oznacza to, że podatnicy będą mieli kolejny rok na wdrożenie elektronicznych ewidencji akcyzowych, ponieważ obowiązek ich prowadzenia w wersji elektronicznej będzie obowiązywał dopiero od 1 stycznia 2023 r.

Z dniem 1 lipca 2021 r. został wprowadzony obowiązek stosowania elektronicznych ewidencji akcyzowych (art. 138p ustawy akcyzowej). Dotyczy on większości ewidencji i innych dokumentacji wymienionych w dziale VIa ustawy akcyzowej w art. 138a-138l oraz w art. 138o tej ustawy. Jednocześnie do 31 grudnia 2021 r. wprowadzono okres przejściowy, w którym podatnicy mogą stosować dotychczasowe zasady, tj. papierowe ewidencje akcyzowe. A więc teoretycznie od 1 stycznia 2022 r. należałoby wdrożyć elektroniczne ewidencje akcyzowe.

Pozostało 70% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

Książka