comment

Artykuł

Data publikacji: 2020-10-08

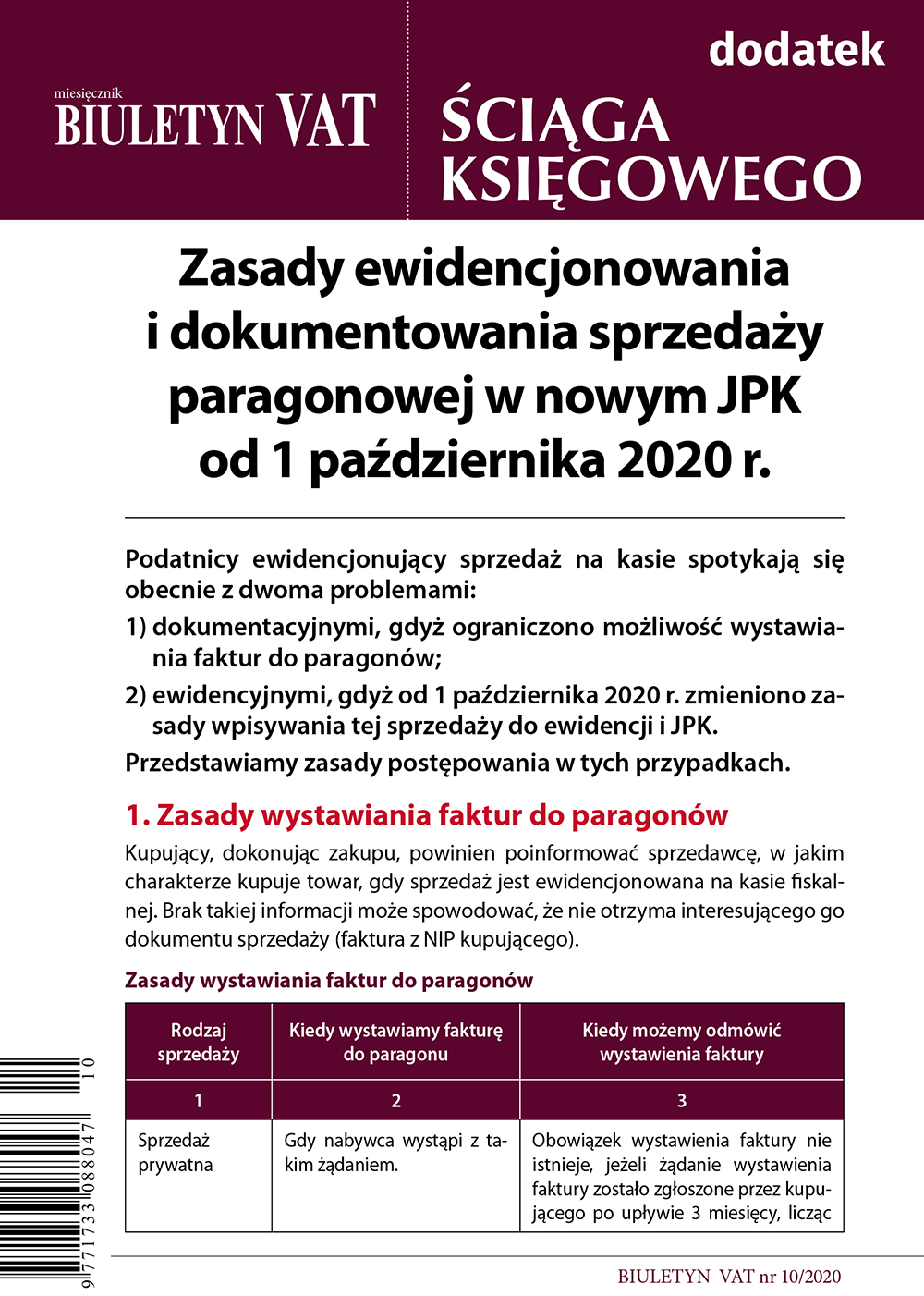

Ściąga. Zasady ewidencjonowania i dokumentowania sprzedaży paragonowej w nowym JPK od 1 października 2020 r.

Podatnicy ewidencjonujący sprzedaż na kasie spotykają się obecnie z dwoma problemami:

1) dokumentacyjnymi, gdyż ograniczono możliwość wystawiania faktur do paragonów;

2) ewidencyjnymi, gdyż od 1 października 2020 r. zmieniono zasady wpisywania tej sprzedaży do ewidencji i JPK.

Przedstawiamy zasady postępowania w tych przypadkach.

1. Zasady wystawiania faktur do paragonów

Kupujący, dokonując zakupu, powinien poinformować sprzedawcę, w jakim charakterze kupuje towar, gdy sprzedaż jest ewidencjonowana na kasie fiskalnej. Brak takiej informacji może spowodować, że nie otrzyma interesującego go dokumentu sprzedaży (faktura z NIP kupującego).

Pozostało 90% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

Książka