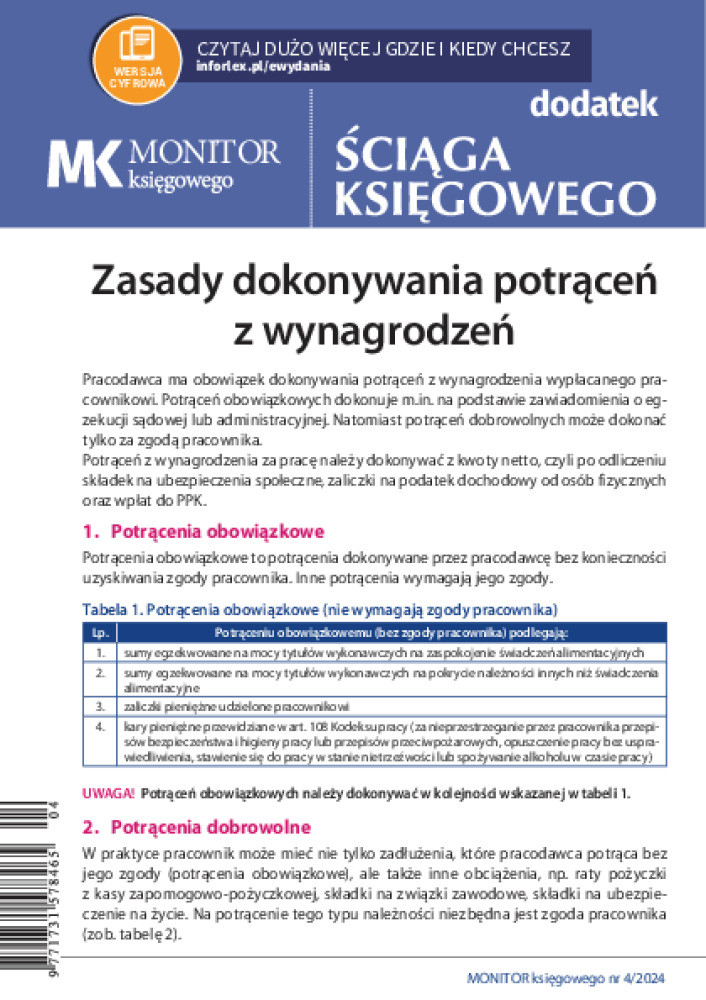

Artykuł

Zasady dokonywania potrąceń z wynagrodzeń

Pracodawca ma obowiązek dokonywania potrąceń z wynagrodzenia wypłacanego pracownikowi. Potrąceń obowiązkowych dokonuje m.in. na podstawie zawiadomienia o egzekucji sądowej lub administracyjnej. Natomiast potrąceń dobrowolnych może dokonać tylko za zgodą pracownika.

Potrąceń z wynagrodzenia za pracę należy dokonywać z kwoty netto, czyli po odliczeniu składek na ubezpieczenia społeczne, zaliczki na podatek dochodowy od osób fizycznych oraz wpłat do PPK.

1. Potrącenia obowiązkowe

Potrącenia obowiązkowe to potrącenia dokonywane przez pracodawcę bez konieczności uzyskiwania zgody pracownika. Inne potrącenia wymagają jego zgody.

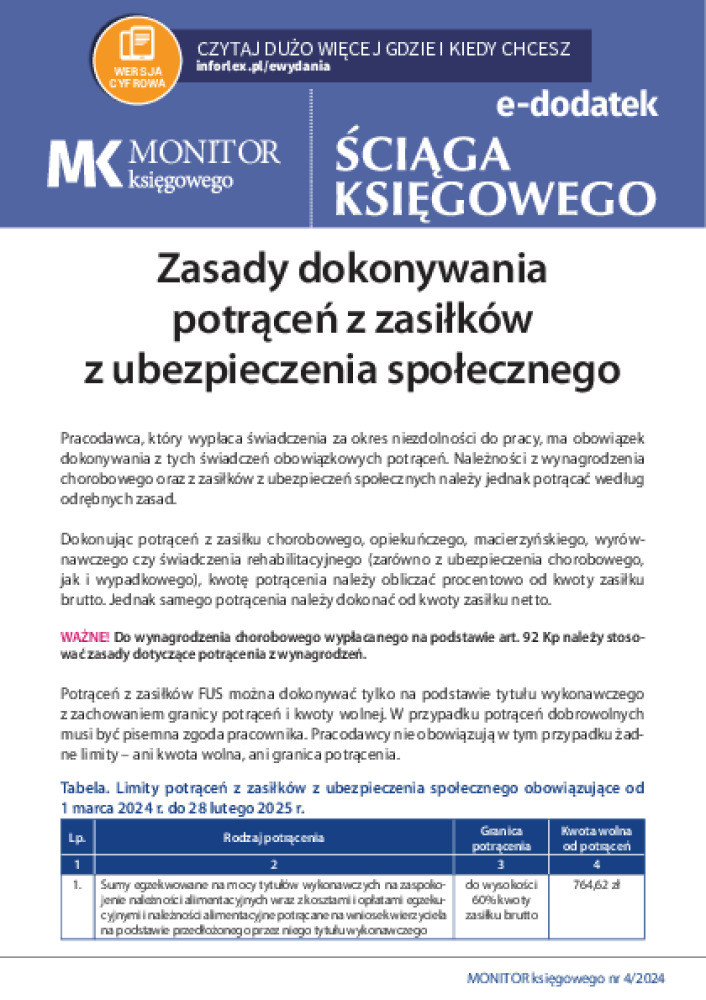

Tabela 1. Potrącenia obowiązkowe (nie wymagają zgody pracownika)

| Lp. | Potrąceniu obowiązkowemu (bez zgody pracownika) podlegają: |

| 1. | sumy egzekwowane na mocy tytułów wykonawczych na zaspokojenie świadczeń alimentacyjnych |

| 2. | sumy egzekwowane na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne |