insert_drive_file

Ściąga

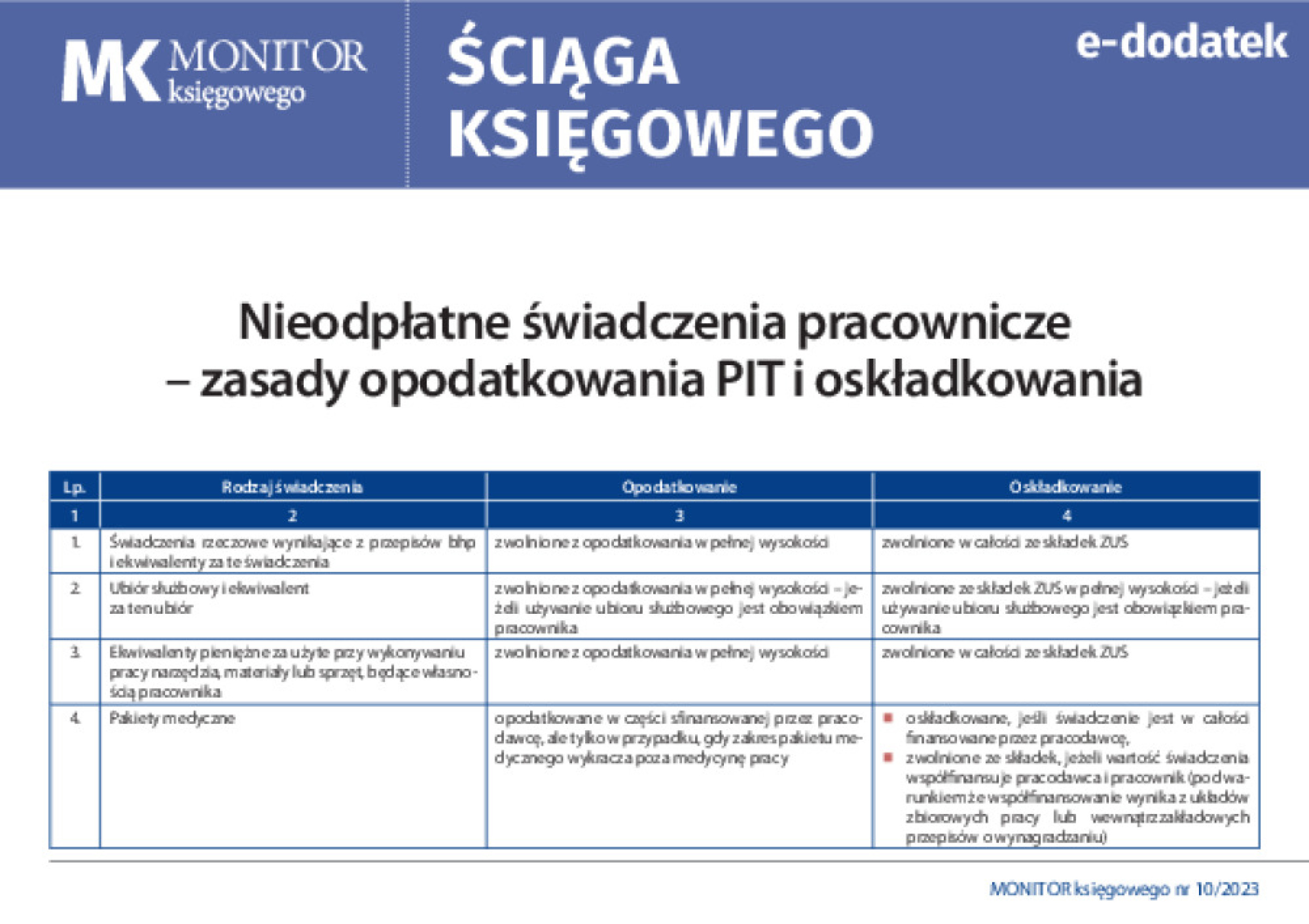

Nieodpłatne świadczenia pracownicze - zasady opodatkowania PIT i oskładkowania

Lp. | Rodzaj świadczenia | Opodatkowanie | Oskładkowanie |

1 | 2 | 3 | 4 |

1. | Świadczenia rzeczowe wynikające z przepisów bhp i ekwiwalenty za te świadczenia | zwolnione z opodatkowania w pełnej wysokości | zwolnione w całości ze składek ZUS |

2. | Ubiór służbowy i ekwiwalent za ten ubiór | zwolnione z opodatkowania w pełnej wysokości – jeżeli używanie ubioru służbowego jest obowiązkiem pracownika | zwolnione ze składek ZUS w pełnej wysokości – jeżeli używanie ubioru służbowego jest obowiązkiem pracownika |

3. | Ekwiwalenty pieniężne za użyte przy wykonywaniu pracy narzędzia, materiały lub sprzęt, będące własnością pracownika | zwolnione z opodatkowania w pełnej wysokości | zwolnione w całości ze składek ZUS |

4. | Pakiety medyczne | opodatkowane w części sfinansowanej przez pracodawcę, ale tylko w przypadku, gdy zakres pakietu medycznego wykracza poza medycynę pracy | ● oskładkowane, jeśli świadczenie jest w całości finansowane przez pracodawcę, ● zwolnione ze składek, jeżeli wartość świadczenia współfinansuje pracodawca i pracownik (pod warunkiem że współfinansowanie wynika z układów zbiorowych pracy lub wewnątrzzakładowych przepisów o wynagradzaniu) |

5. | Diety i inne należności z tytułu podróży służbowej pracownika |

Pozostało 90% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

Książka