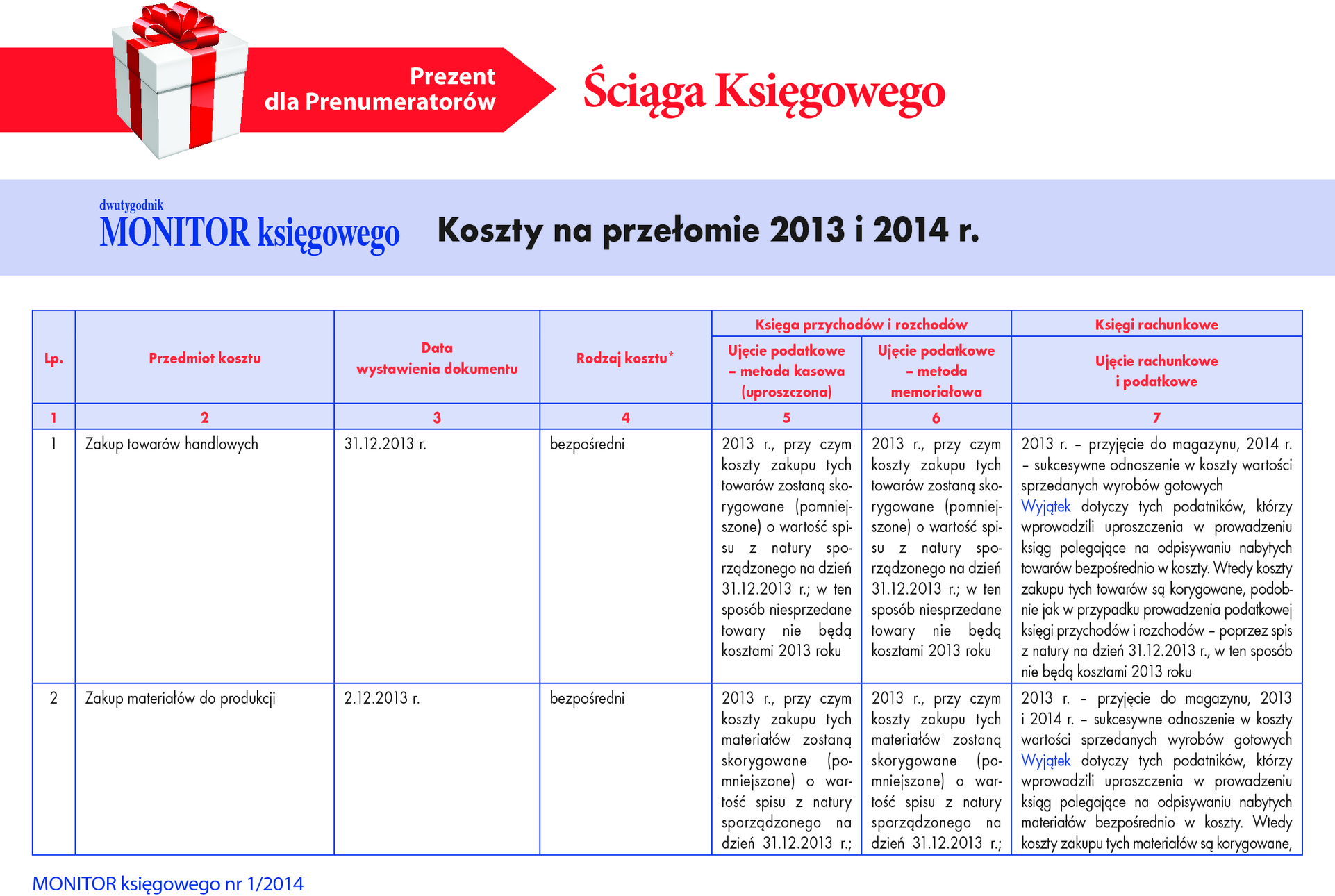

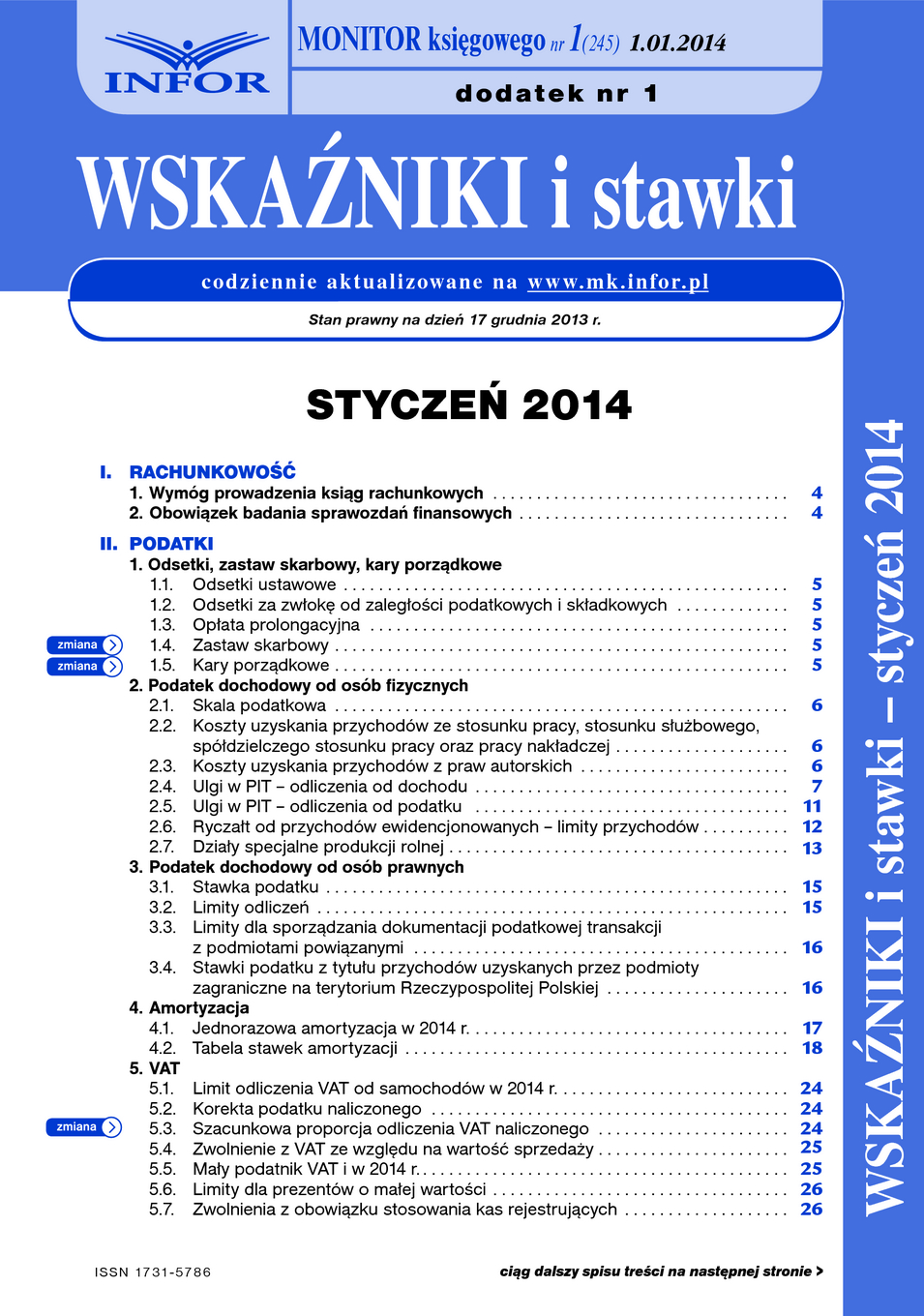

Artykuł

Ustalanie obowiązku podatkowego i podstawy opodatkowania VAT na przełomie 2013 i 2014 r.

W 2014 r. obowiązek podatkowy i podstawa opodatkowania są ustalane na odmiennych zasadach niż obowiązujące w 2013 r. W stosunku do czynności wykonanych w roku ubiegłym, a zafakturowanych w roku bieżącym albo opłaconych lub zafakturowanych w roku ubiegłym, a wykonanych w roku bieżącym, powstaje problem, jak ustalić moment powstania obowiązku podatkowego. Czy należy to uczynić według przepisów z 2013 r. czy 2014 r.? Odpowiedź na to pytanie wynika z przepisów przejściowych. W opracowaniu przedstawiamy, jak ustalić moment powstania obowiązku podatkowego w VAT na przełomie roku, tak aby w sposób prawidłowy rozliczyć VAT należny.

Wprowadzenie nowych regulacji podatkowych wiąże się przede wszystkim z koniecznością określenia, jakie przepisy zastosować do świadczeń wykonywanych na przełomie stanów prawnych. Prawodawca wprowadził w tym celu tzw. przepisy przejściowe. Zostały one zawarte w ustawie z 7 grudnia 2012 r., zmieniającej od 1 stycznia 2014 r. m.in. zasady definiowania momentu powstania obowiązku podatkowego. Ostateczna wersja regulacji przejściowych została zaprezentowana dopiero w grudniu 2013 r. (Senat zaakceptował propozycje Sejmu na posiedzeniu 4-5 grudnia 2013 r.).

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right