Artykuł

rozliczenia

Z odliczeniem na innowacyjnych pracowników trzeba jeszcze poczekać

Firmy, które do końca marca złożyły CIT-8, nie mogą skorzystać z ulgi na innowacyjnych pracowników od razu w kwietniu. Odliczenie przysługuje dopiero od zaliczek na PIT pobranych w kwietniu, lecz wpłacanych do urzędu skarbowego w maju – twierdzi skarbówka

Podatnicy często się z tym nie zgadzają. W składanych przez siebie wnioskach o interpretacje podatkowe argumentują, że wolno im wykorzystać ulgę już teraz. Jednak na razie takiego sporu nie rozstrzygnął jeszcze żaden sąd.

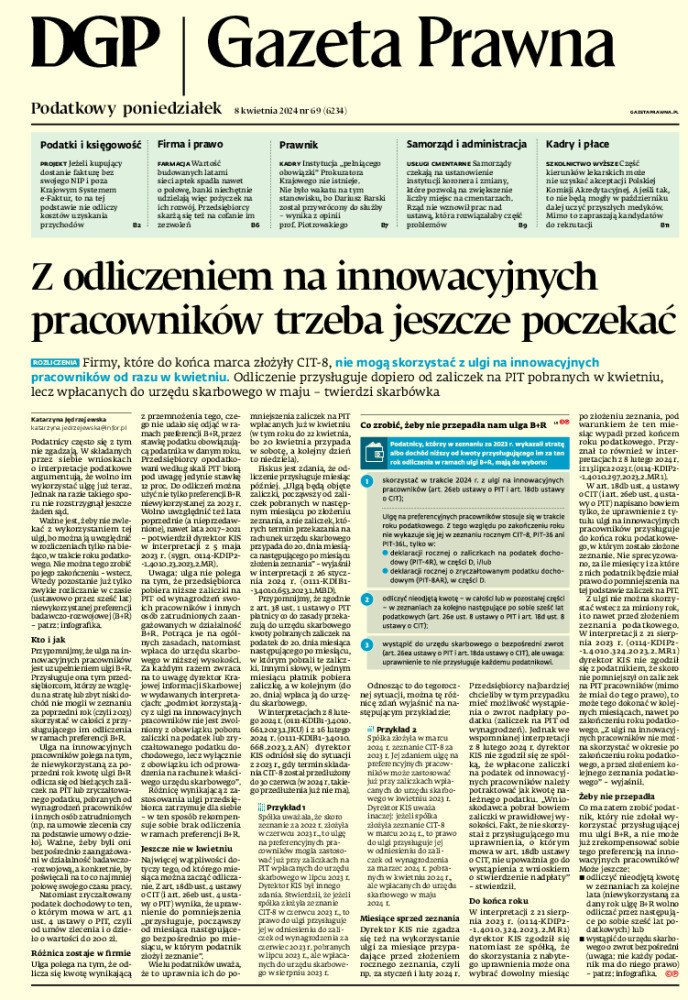

Ważne jest, żeby nie zwlekać z wykorzystaniem tej ulgi, bo można ją uwzględnić w rozliczeniach tylko na bieżąco, w trakcie roku podatkowego. Nie można tego zrobić po jego zakończeniu – wstecz. Wtedy pozostanie już tylko zwykłe rozliczanie w czasie (ustawowo przez sześć lat) niewykorzystanej preferencji badawczo-rozwojowej (B+R) – patrz: infografika.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right