Artykuł aktualny

do 2022-08-22

comment

Artykuł

Artykuł aktualny

do 2022-08-22

do 2022-08-22

Data publikacji: 2022-07-19

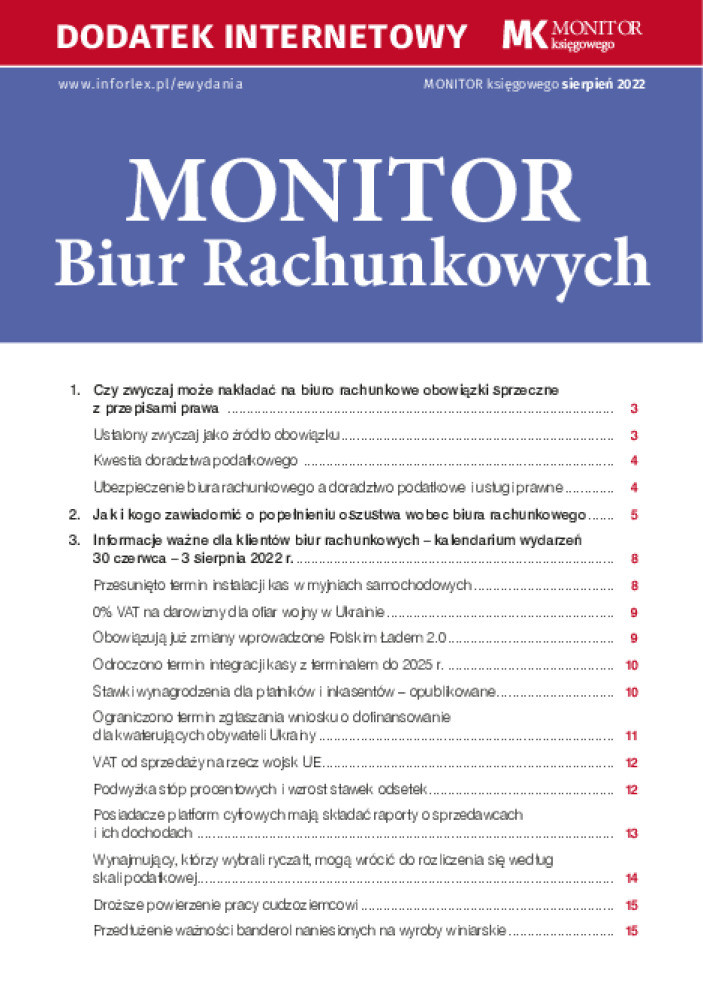

Do 22 sierpnia 2022 r. podatnicy mogą złożyć oświadczenie o zmianie opodatkowania z ryczałtu ewidencjonowanego na skalę podatkową

Polski Ład 2.0 umożliwia podatnikom opodatkowanym ryczałtem ewidencjonowanym zmianę formy opodatkowania na skalę podatkową w trakcie 2022 r. Aby dokonać takiej zmiany, podatnik musi złożyć oświadczenie o rezygnacji z opodatkowania ryczałtem najpóźniej 22 sierpnia 2022 r.

Do zmiany formy opodatkowania z ryczałtu ewidencjonowanego na skalę podatkową w trakcie 2022 r. uprawnieni są podatnicy osiągający przychody z:

- pozarolniczej działalności gospodarczej,

- ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych pochodzących z własnych upraw, hodowli lub chowu.

Pozostało 90% treści

Chcesz uzyskać dostęp? Skorzystaj z bezpłatnego abonamentu

Pobierz pliki wydania

Zobacz także

-

keyboard_arrow_right

-

keyboard_arrow_right